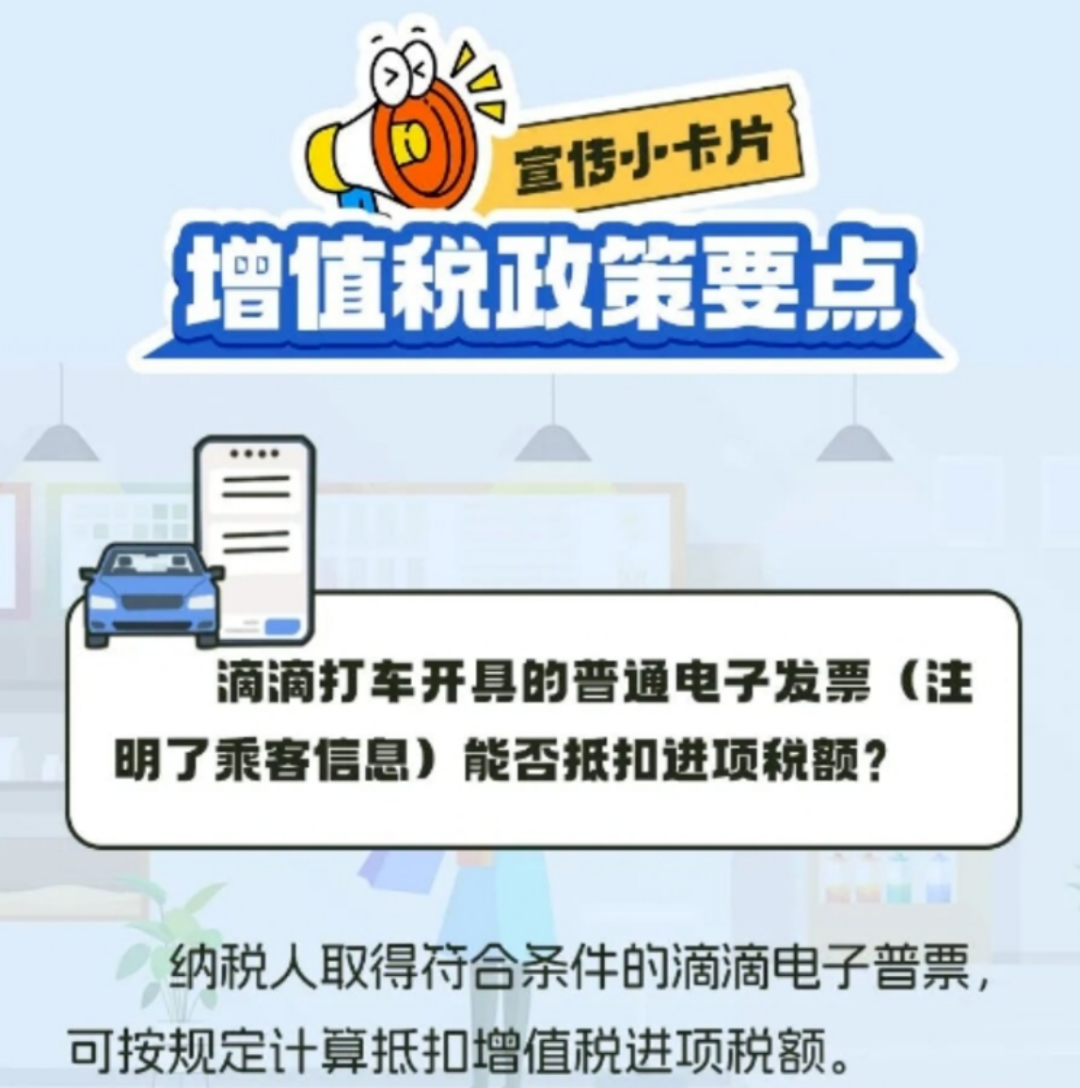

问题:支付网约车服务费而取得的电子普票如何抵扣增值税?是按照“

纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。

(一)纳税人未取得增值税专用发票的,暂按照以下规定确定进项税额:

1.取得增值税电子普通发票的,为发票上注明的税额;

······

财政部 税务总局

关于增值税进项税额抵扣等有关事项的公告

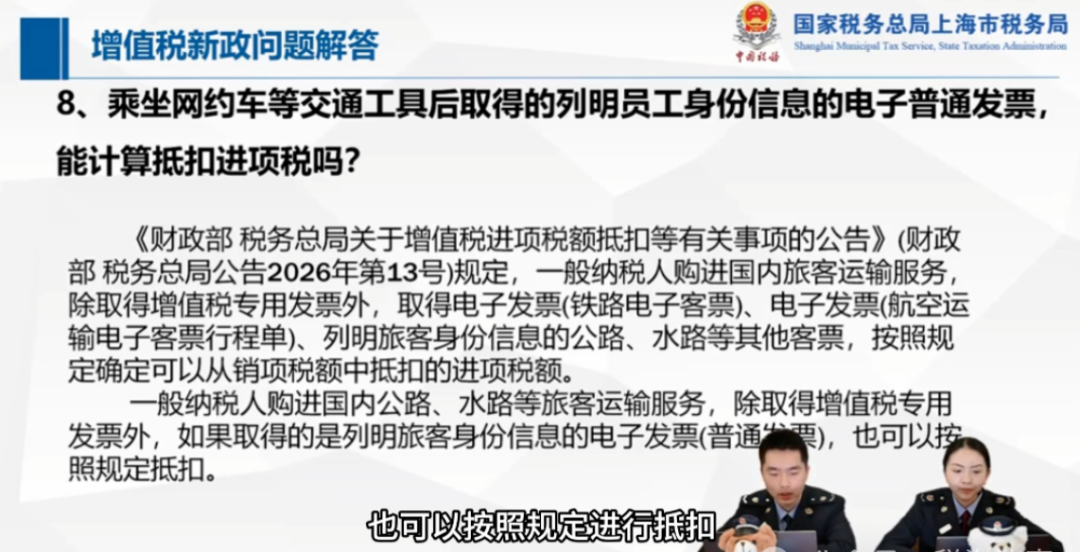

财政部 税务总局公告2026年第13号

一、关于增值税进项税额抵扣

(二)一般纳税人购进国内旅客运输服务,除取得增值税专用发票外,按照以下规定确定可以从销项税额中抵扣的进项税额:

1.取得电子发票(铁路电子客票)、电子发票(航空运输电子客票行程单)的,为发票上列明或包含的增值税税额;

2.取得列明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额: 公路、水路等其他旅客运输可抵扣进项税额=票面金额÷(1+3%)×3%

时间:2026-03-25

3、来源:北京市税务局2026年4月24日新增值税法政策讲解文字实录

北京日报客户端主持人陈歆铃:如果是说我们像有的时候有一些加班,大家现在可能会打网约车回家,他们开具的是增值税电子普通发票,像这样的一些发票企业是不是也可以进行抵扣?

北京市税务局12366纳税服务局庄程皓:也是可以的,除了我们刚刚所说的抵扣凭证,一般纳税人购进国内旅客运输服务,取得列明旅客身份信息的公路、水路等其他客票的,是可以按照票面金额除以1+3%再乘3%进行计算抵扣的。像网约车企业去开具的增值税电子普通发票,就可以按照这条规定进行计算抵扣增值税进项税额。