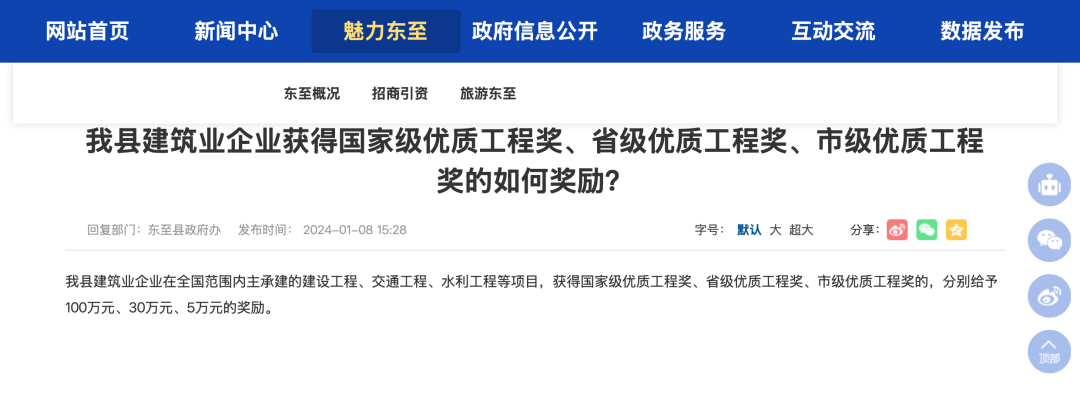

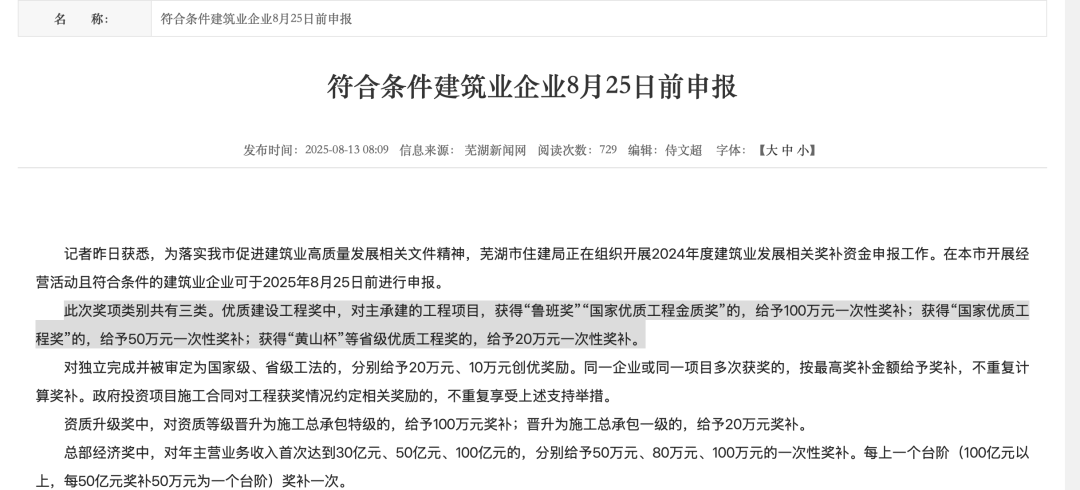

实务问题

1.如施工项目,按一般计税方法计算缴纳增值税,施工方取得上述奖励,不需要缴纳增值税,非应税交易

2.非应税交易进项税额抵扣

(1)政策规定

《增值税法实施条例》第二十二条:纳税人购进货物、服务、无形资产、不动产,用于同时符合下列情形的非应税交易(以下统称不得抵扣非应税交易),对应的进项税额不得从销项税额中抵扣:

(一)发生增值税法第三条至第五条以外的经营活动,并取得与之相关的货币或者非货币形式的经济利益;

(二)不属于增值税法第六条规定的情形。

(2)取得上述奖励费,非应税交易,进项税额不得抵扣,

3.思考:哪些进项税额不能抵扣?项目的成本如何抵扣?

《增值税法实施条例》第二十三条 一般纳税人购进货物(不含固定资产)、服务,用于简易计税方法计税项目、免征增值税项目和不得抵扣非应税交易而无法划分不得抵扣的进项税额的,应当按照销售额或者收入占比逐期计算当期不得抵扣的进项税额,并于次年1月的纳税申报期内进行全年汇总清算。

有点复杂,可能奖励费是在工程完成后取得!