注意

电商公司,代销模式,必须注意五个硬性条件!委托代销模式下,代销方(电商公司)是全额做销售收入还是仅仅按照代销手续费做收入?

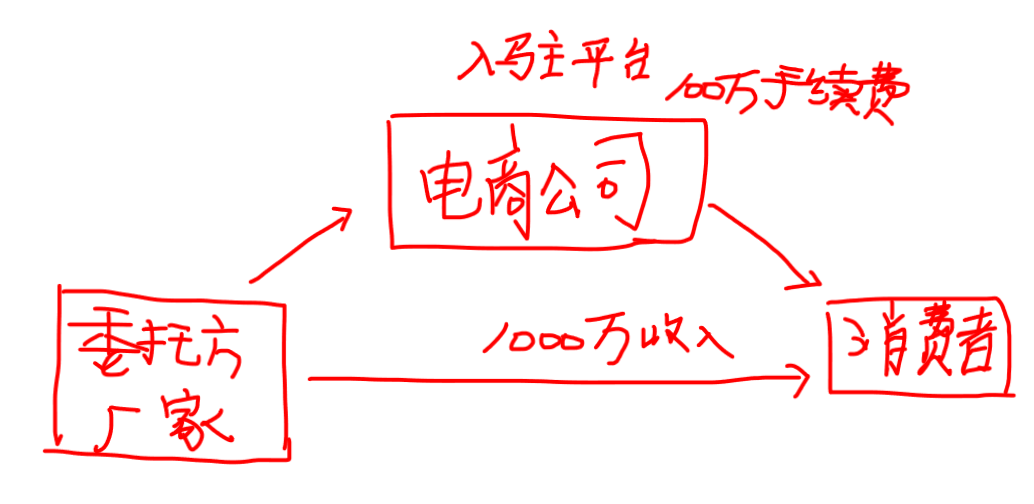

比如:

税务局在推送收入的时候将全部收入推送到电商公司名下,要求电商公司除了按照手续费100万元缴纳6%增值税外,还需要按照代销金额1000万元缴纳13%的增值税,如何合规处理?

答复:

1、合同签订上:供应商同意跟你签订代销合同,明确属于代销关系。

明确电商公司不拥有货物所有权,货物售后风险及定价权均在供应商那里,合同中明确佣金计算模式。

2、资金收付上:注明代收代付,不得有差额,受托方有及时转交代收款项的义务,代销手续费需要单独收取。

3、发票开具上:供应商得给消费者开发票,电商公司给供应商开佣金发票。

委托代销要成功,发票链必须打通!这也是代销模式被税务认可的最重要的一环!

4、货物发货上:供应商直接发货给消费者。

5、账务处理上:代收代付款项通过“其他应付款”来处理。