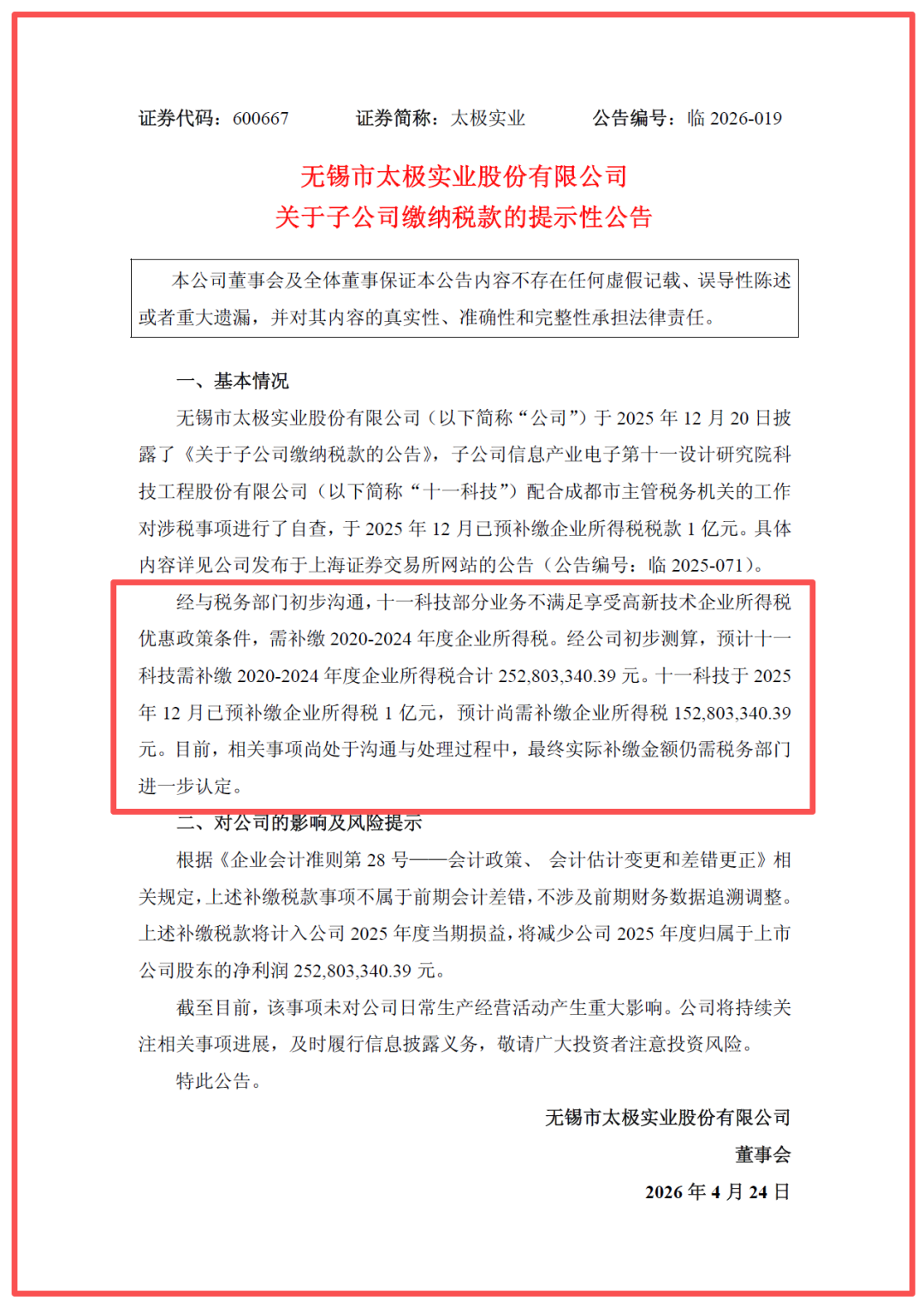

2.53亿元。

这是无锡市太极实业股份有限公司(600667)子公司——信息产业电子第十一设计研究院科技工程股份有限公司(简称"十一科技"),需要补缴的2020—2024年度企业所得税总额。2025年12月已预补缴1亿元,尚需补缴约1.53亿元。

一、案例回顾

主体:

十一科技,主营工程设计、监理及总承包,持有高新技术企业资质。

发生了什么: 十一科技在2020—2024年度享有高新技术企业所得税优惠税率(15%),而一般企业适用25%税率。

争议点: 经与税务部门初步沟通,"部分业务活动不满足享受高新技术企业所得税优惠政策条件"——即部分业务性质并不属于《高新技术企业认定管理办法》所规定的"高新技术领域"范畴,税率从15%恢复至25%,形成补税。

二、政策梳理

依据:《高新技术企业认定管理办法》(国科发火〔2016〕32号)

核心认定条件一览

|

条件 |

标准 |

备注 |

|---|---|---|

|

优惠税率 |

企业所得税 15% |

一般企业 25% |

|

高新领域 |

主要产品(服务)属于8大类规定范围 |

电子信息、生物医药、航空航天等 |

|

高新收入占比 |

不低于 60% |

核心指标 |

|

科技人员占比 |

不低于 10% |

需连续6个月社保/个税记录 |

|

研发费用占比 |

分层达标(3%~5%) |

营收越小要求越高 |

?? 不是说企业持有高新证书,所有业务都能享受15%税率,而是每一项享受优惠的业务本身,必须属于高新技术领域,且有对应的知识产权和收入支撑。

三、风险分析

形式合规 ≠ 实质合规

误区: "我们有高新证书,所以所有业务都按15%报税,没问题。"

现实: 证书是整体的,但业务是分项的。每一项享受优惠的收入,必须与核心技术、知识产权、高新领域直接挂钩。

致命影响链

业务边界模糊 → 部分收入不符合"高新"实质 → 税率从15%→25%,形成税率差 → 5年(2020—2024)累计 → 补税2.53亿元 → 2025年净利润大幅下滑 → 年报披露 → 股价承压

后果不止于补税

1、滞纳金

2、后续年度优惠资质续期存疑

3. .......

四、六大启示

① 业务边界要画清楚

高新优惠按业务实质享受,不是按证书全覆盖。企业应在业务系统层面,就区分"高新业务"与"非高新业务",分别核算收入、成本。

② 研发费用要"真投实投"

研发费用占比、高新收入占比、科技人员占比——三项指标每年都要动态监控,不能到年审才想起来凑数。

③ 合同条款先过"高新关"

签合同前,业务部门应与财务、税务对齐:该合同对应收入是否在高新领域范围内?需要哪些佐证材料(知识产权、检测报告、技术文档)?

④ 资质维护是全年工作,不是认证那一刻的事

高新资质有效期3年,到期需重新认定。每年汇算清缴前,建议做一次"高新合规自检",提前发现风险点。

⑤ 留存备查资料是生死线

税务部门查的是"实质",企业要有充分的"形式证据"——研发项目立项书、研发费用明细账、知识产权证书、产品/服务属于高新领域的说明。没有资料 = 没有底气

⑥ 子公司≠防火墙

很多集团型公司习惯在子公司层面申请高新资质,认为"子公司的问题不会波及母公司"。错。 税务部门看的是业务实质,主体是子公司,但补税直接拖累上市公司合并报表,股东买单。

五、写在最后

太极实业的2.53亿,为所有持有高新资质的企业敲响了一记警钟:

证书是入场券,不是护身符。

高新企业三个行动建议:

① 立刻做一次高新合规自检

② 建立业务—税务联动机制

让财务深度参与业务前端,不是事后记账,而是事前把关。从合同签订环节就扎紧税务风险的笼子。

③ 重视高新资质续期窗口期

如果你的证书将于近1—2年到期,提前6个月启动重新认定准备,不要临时抱佛脚。