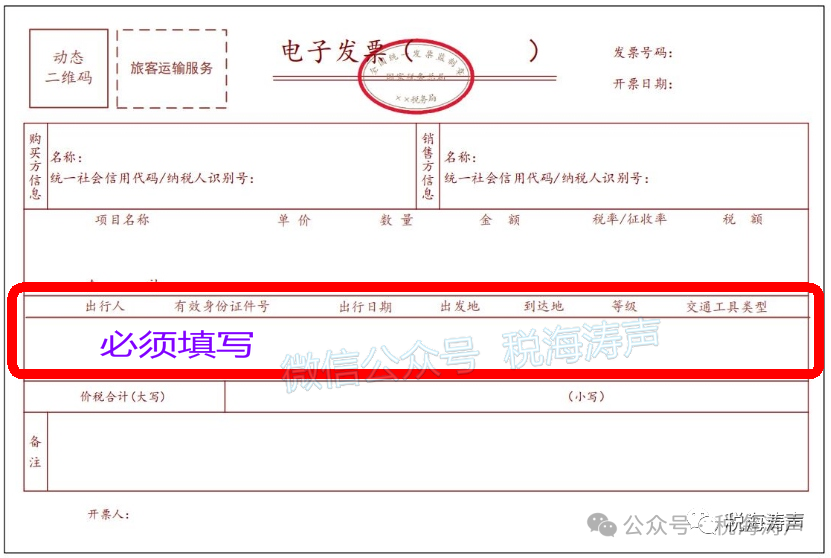

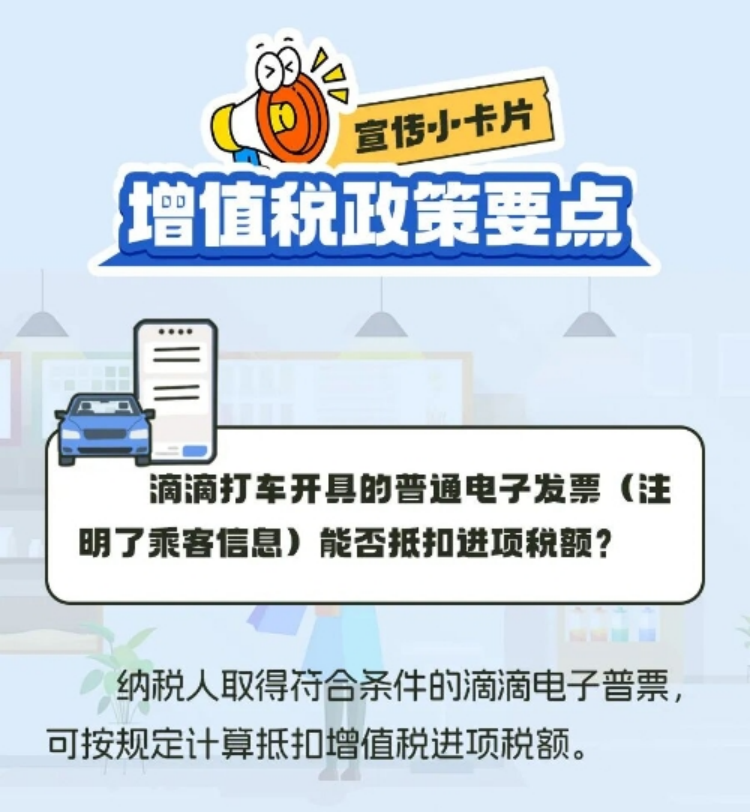

乘坐网约车取得电子普通发票,能否计算抵扣进项税

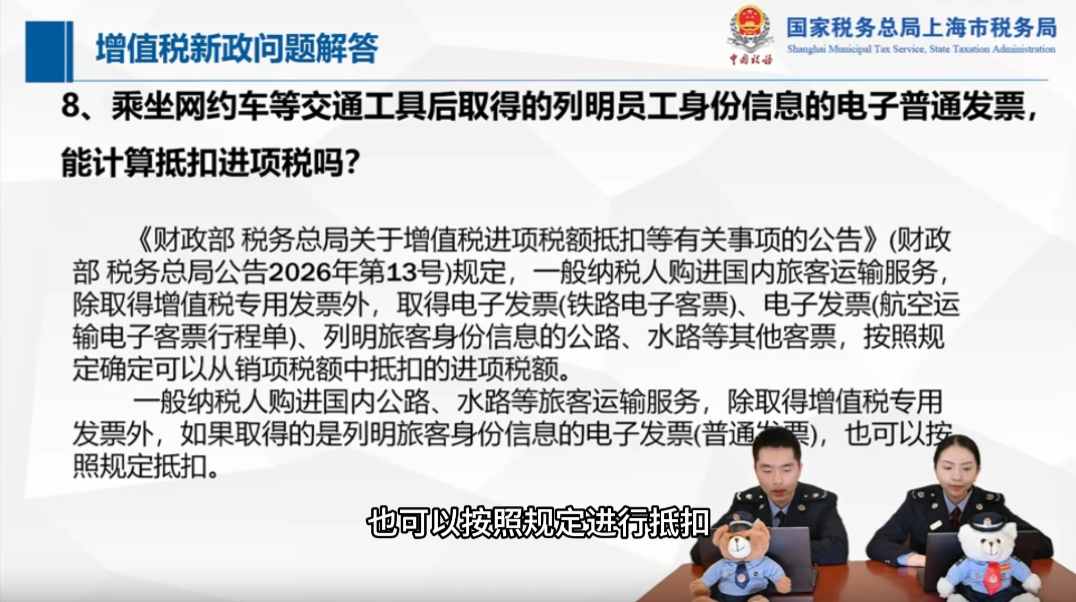

乘坐网约车等交通工具后取得列明员工身份信息的电子普通发票,能计算抵扣进项税吗?

纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。

(一)纳税人未取得增值税专用发票的,暂按照以下规定确定进项税额:

1.取得增值税电子普通发票的,为发票上注明的税额;

······

自2026年1月1日起施行的《财政部 税务总局关于增值税进项税额抵扣等有关事项的公告》(2026年第13号)第一条“关于增值税进项税额抵扣”第二项规定:

一般纳税人购进国内旅客运输服务,除取得增值税专用发票外,按照以下规定确定可以从销项税额中抵扣的进项税额:

1. ······

2. 取得列明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额:

公路、水路等其他旅客运输可抵扣进项税额=票面金额÷(1+3%)×3%

鉴于13号公告的相关规定中,没有了39号公告中“取得增值税电子普通发票的,为发票上注明的税额”这句话,2026年起乘坐网约车取得的“增值税电子普通发票”是否还能作为增值税扣税凭证据以抵扣税款,曾经热议了一番。

接着,又有税友通过微信或微信群提出另一个问题:“支付网约车服务费而取得的电子普票如何抵扣增值税”?也就是,现在购进国内旅客运输服务取得的电子普通发票,是按照“票面金额÷(1+3%)×3%”计算进项税额,还是照旧将“发票上注明的税额确定为进项税额”呢?

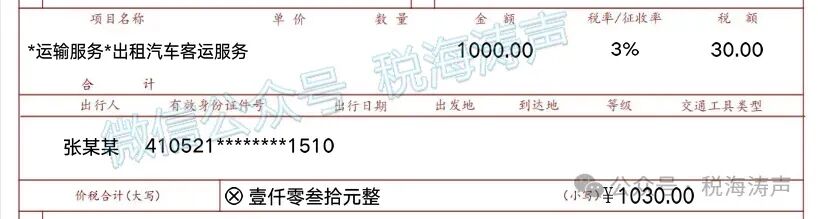

税海涛声一直认为,网约车公司开具的数电发票就是一张“列明旅客身份信息的公路等其他客票”,完全可以将其视为13号公告所列示的“列明旅客身份信息的公路等其他客票”。取得网约车公司开具的“电子发票(普通发票)”理当也应以价税合计金额(含税价)按照前述公式计算进项税额。

1. 宜采用计算抵扣的方式确定可以从销项税额中抵扣的进项税额:

可抵扣进项税额=票面金额÷(1+3%)×3%

2. 至于“票面金额”,宜采用发票票面开具的价税合计的金额。

如上图所示,某一般纳税人企业取得网约车公司开具的这份电子发票(普通发票),票面列明的金额为1000元,征收率3%,税额30元,而价税合计为1030元。按照13号公告第一条所列公式计算可抵扣进项税额:

1030÷(1+3%)×3%=30(元)

据此,确定支付该笔网约车服务费可以从销项税额中抵扣的进项税额为30元。

以下是最近两个省级税务机关对此问题的解答:

来源:国家税务总局四川省税务局

时间:2026-03-25