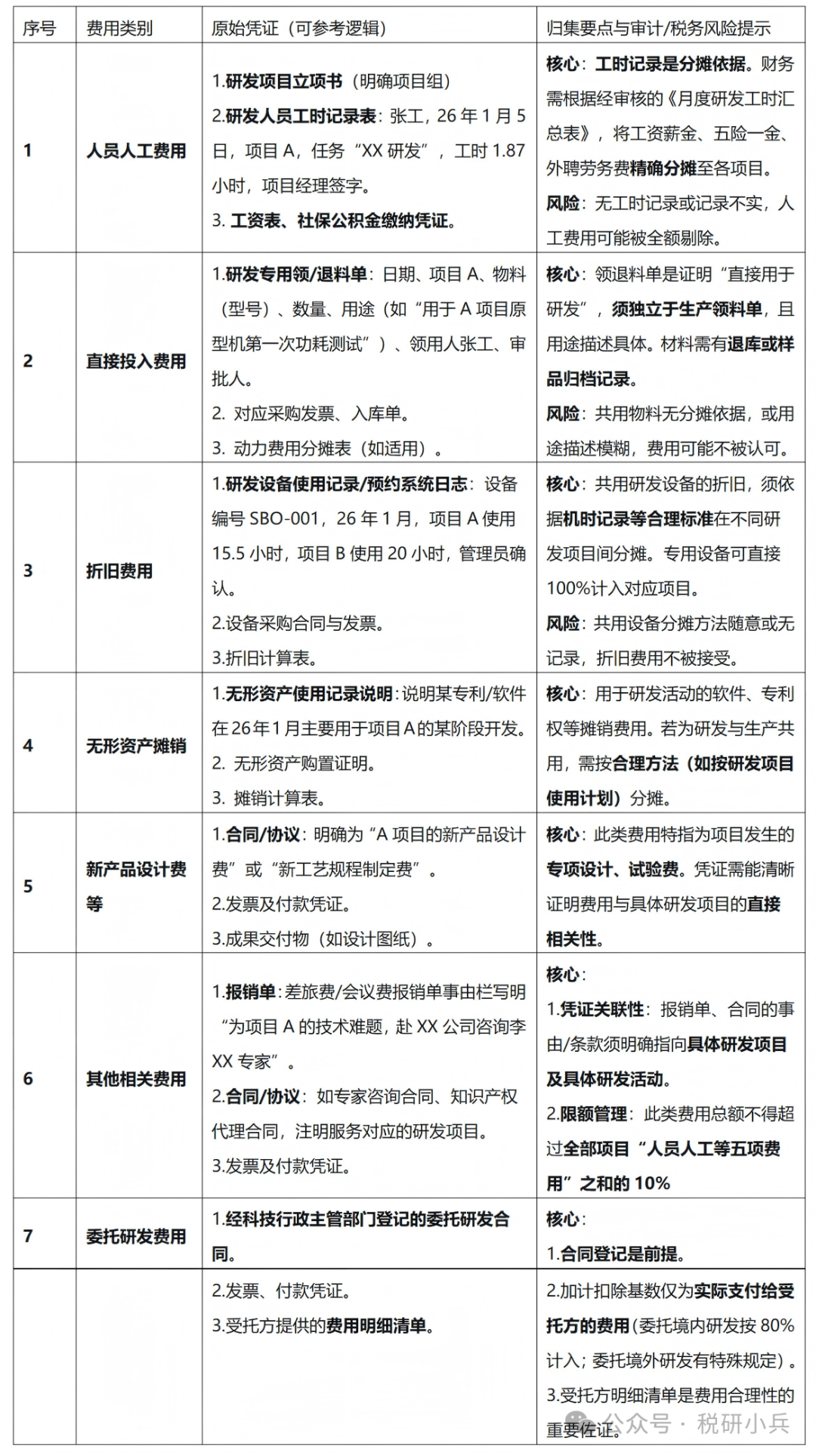

对享受加计扣除的研发费用按项目设置研发支出辅助账,用于归集已按照国家财务会计制度进行会计处理,且属于税前加计扣除归集范围的研发费用。关于研发费用加计扣除的政策,并不是属于科技部门,或者财务部门能独立完成的。财务部门属于研发费用的后端的归集部门,研发费用辅助账基于发部门提供的原始凭证,是典型的“业财融合”工作。以下是根据不同费用类型,由研发部门提供或协同确认的原始凭证清单(仅供参考):

对享受加计扣除的研发费用按项目设置研发支出辅助账,用于归集已按照国家财务会计制度进行会计处理,且属于税前加计扣除归集范围的研发费用。关于研发费用加计扣除的政策,并不是属于科技部门,或者财务部门能独立完成的。财务部门属于研发费用的后端的归集部门,研发费用辅助账基于发部门提供的原始凭证,是典型的“业财融合”工作。以下是根据不同费用类型,由研发部门提供或协同确认的原始凭证清单(仅供参考):

扫一扫,打开该文章

|

版权所有:天赋长江(无锡)税务师事务所 地址:江苏省江阴市长江路169号汇富广场22楼 电话:0510-86855000 邮箱:tfcj@tfcjtax.com 苏ICP备2026024305号 苏B2-20040047 |

|