附件下载:

金融工具列报应用案例——指定为以公允价值计量且其变动计入其他综合收益的权益工具投资的披露

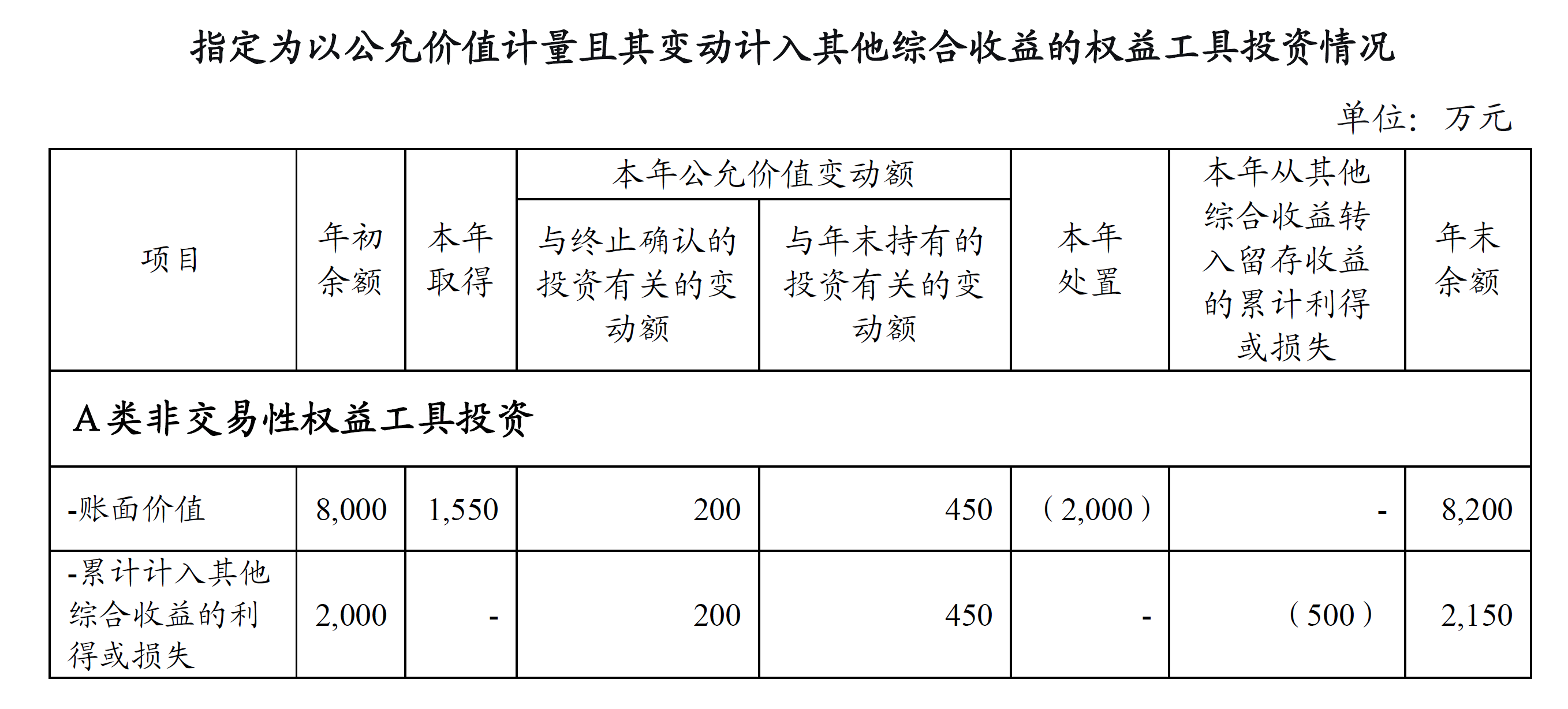

【例】甲公司将持有的符合条件的若干项某类股权投资

指定为以公允价值计量且其变动计入其他综合收益的权益工具投资(以下简称A类非交易性权益工具投资)。2×25 年 1 月 1 日,甲公司持有的A类非交易性权益工具投资的公允

价值(即账面价值)为 8000 万元,计入其他综合收益的累

计公允价值变动额为 2000 万元,2×25 年 1 月 1 日前甲公司持有的A类非交易性权益工具投资未发生处置。2×25 年甲公司发生与A类非交易性权益工具投资有关的事项如下:

(1)2×25 年 6 月 30 日,甲公司收到A类非交易性权益

工具投资中的乙公司股权投资相关的股利收入 10 万元;

(2)2×25 年 7 月 31 日,甲公司以 1550 万元的价格购入丙公司股权(购入该股权后甲公司对丙公司不构成控制、共同控制或重大影响),并按照企业会计准则的规定将其指定为A类非交易性权益工具投资;

(3)2×25 年 9 月 30 日,甲公司以 2000 万元的价格出售所持乙公司全部股权,出售时该股权投资的公允价值(即账面价值)为 2000 万元,对应计入其他综合收益的累计利得为 500 万元;

(4)截至 2×25 年 12 月 31 日,甲公司所持A类非交易性权益工具投资的公允价值(即账面价值)为 8200 万元,并收到A类非交易性权益工具投资中除乙公司以外的其他股权投资相关的股利收入 50 万元;

(5)2×25 年甲公司所持A类非交易性权益工具投资的公允价值变动额为 650 万元,其中与乙公司股权投资相关的公允价值变动额为 200 万元。

假定不考虑所得税等其他因素。

分析:根据《企业会计准则第 37 号——金融工具列报》和《企业会计准则解释第 19 号》有关规定,企业应当至少按类别披露指定为以公允价值计量且其变动计入其他综合收益的权益工具投资在报告期末的公允价值,以及其在报告期内的公允价值变动;其中,与报告期内终止确认的投资有关的变动额和与报告期末持有的投资有关的变动额应当分别披露。企业还应披露报告期内终止确认的投资在终止确认时的公允价值以及与其有关的计入权益的累计利得或损失的金额和转出情况等。

按照上述规定并结合本例具体情况,甲公司在 2×25 年财务报表附注中对A类非交易性权益工具投资的披露示例如下(为简化处理,未列示比较信息):

甲公司本年确认的与A类非交易性权益工具投资相关的股利收入为 60 万元,其中与本年终止确认的投资有关的股利收入为 10 万元,与年末持有的投资有关的股利收入为 50 万元。甲公司在本年终止确认乙公司股权投资时,将与其有关的计入其他综合收益的累计利得 500 万元转出至留存收益。

除上述内容外,甲公司还应披露对A类非交易性权益工具投资作出指定的原因以及处置乙公司股权投资的原因等信息。同时,也可根据重要性原则并结合实际情况按单项权益工具投资等作进一步披露。此外,如果甲公司还有其他类别的指定为以公允价值计量且其变动计入其他综合收益的权益工具投资,也应按要求分类别披露上述信息。

实务中,企业在披露指定为以公允价值计量且其变动计入其他综合收益的权益工具投资的相关信息时,在确保披露内容满足企业会计准则相关要求的前提下,可根据实际需要调整具体的披露格式。