问题内容:

我在税务总局网站12366平台向贵局咨询如何判断一项活动是否为增值税法实施条例第二十二条中的“经营活动”,贵局回复说“建议纳税人携带项目合同到主管税务机关咨询,需结合具体业务活动,判断是否符合《中华人民共和国增值税法实施条例》第二十二条中“发生增值税法第三条至第五条以外的经营活动”中的“经营活动”的定义范围。”

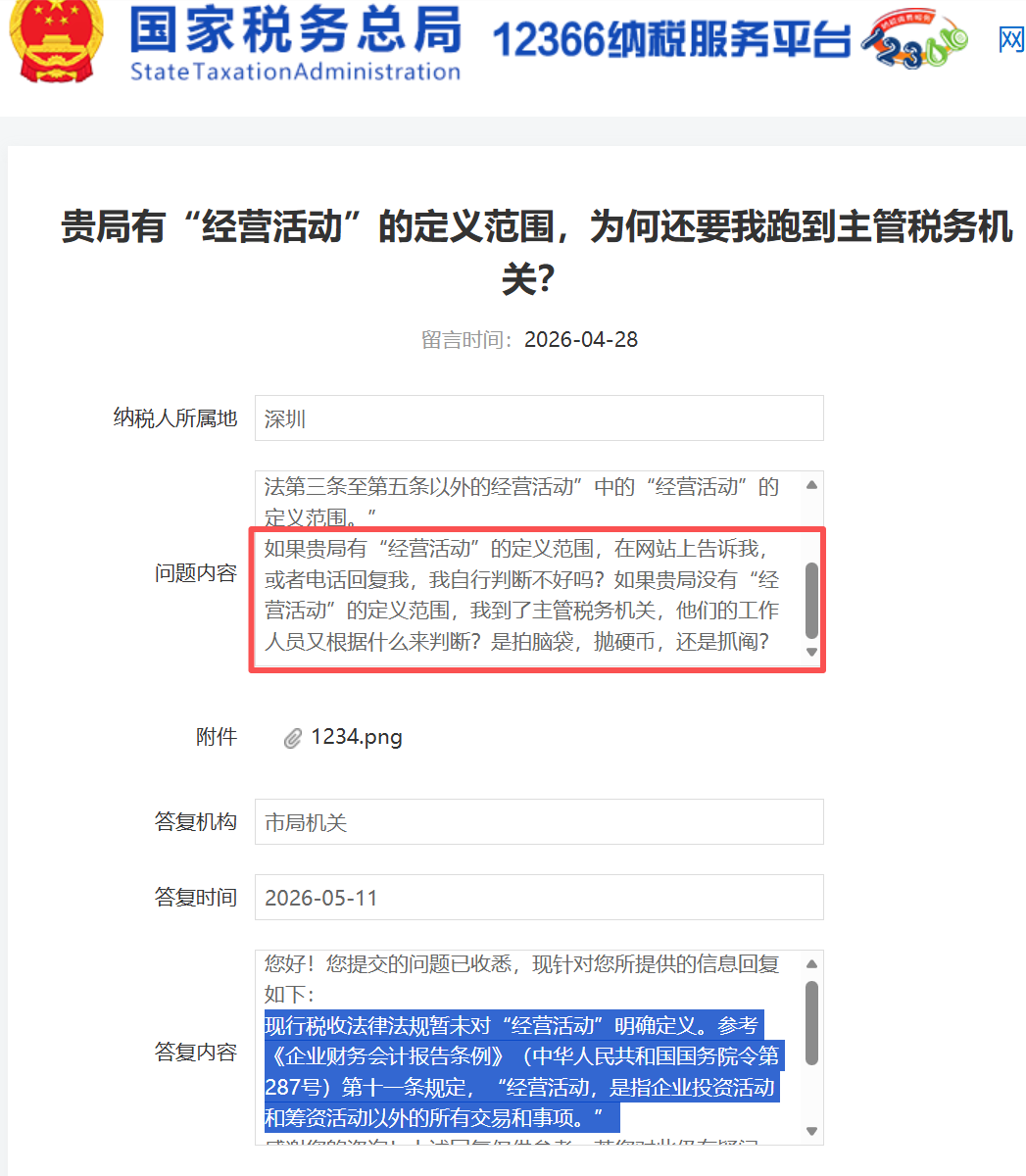

如果贵局有“经营活动”的定义范围,在网站上告诉我,或者电话回复我,我自行判断不好吗?如果贵局没有“经营活动”的定义范围,我到了主管税务机关,他们的工作人员又根据什么来判断?是拍脑袋,抛硬币,还是抓阄?

您好!您提交的问题已收悉,现针对您所提供的信息回复如下:

现行税收法律法规暂未对“经营活动”明确定义。(财税微波评论曰:此说也的确是事实,如果有规定,依12366的能力,早给搬出来了)参考《企业财务会计报告条例》(中华人民共和国国务院令第287号)第十一条规定,“经营活动,是指企业投资活动和筹资活动以外的所有交易和事项。”

感谢您的咨询!上述回复仅供参考,若您对此仍有疑问,请联系12366纳税服务热线或主管税务机关。

财税微波评论:这个理解应该是不对的。可以证明如下:企业(一般生产制造业,非投资公司)处置持有的非上市公司股权,或者对资产进行重组,按《企业财务会计报告条例》规定,不是经营活动,不受限于增值税法实施条例第二十二条,是可以抵扣进项税额的,财政部 税务总局公告2026年第13号第二条就没必要对资产重组作可以抵扣进项税额的特别规定。

其实,我倒是觉得王三石老师的说法是正确的:在增值税框架内,一般纳税人的所有活动都是经营活动。实施条例第二十二条第一项所述“发生增值税法第三条至第五条以外的经营活动”,此处经营活动泛指企业所发生的一切活动,亦可用“交易”一词取代,且更好。

也即是说,在增值税框架内,企业的所有活动,都是经营活动,没有“非经营活动一说”,企业所有活动=经营活动=应税交易+非应税交易。

这样子,对实施条例第二十二条、13号公告等理解起来才不会出现BUG。

个人观点仅供参考。也许我们的理解,谬千里矣。