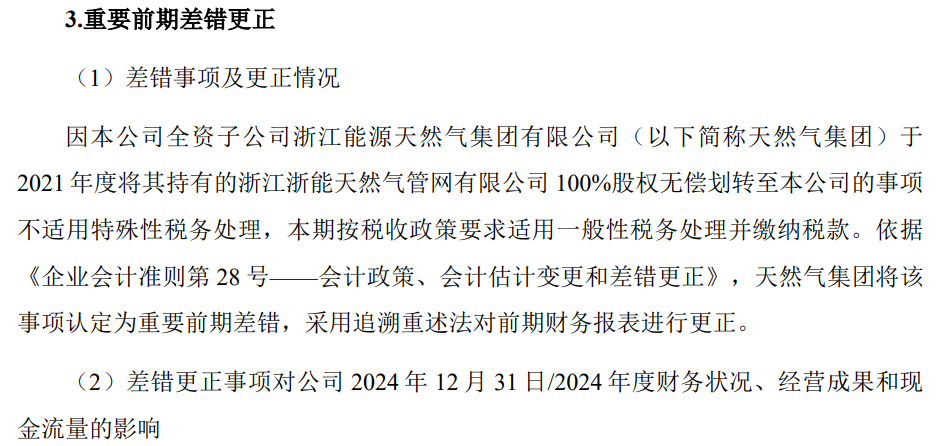

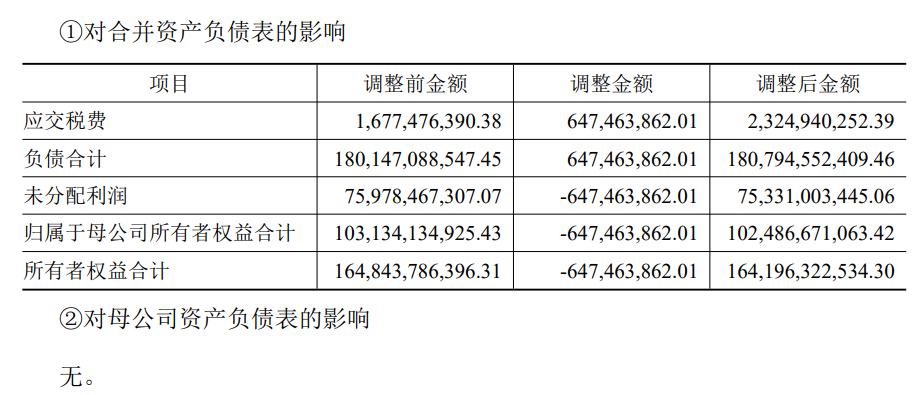

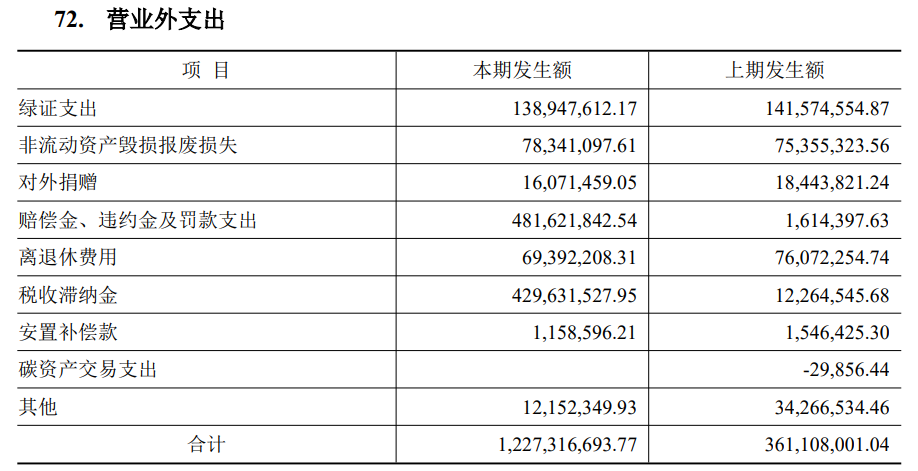

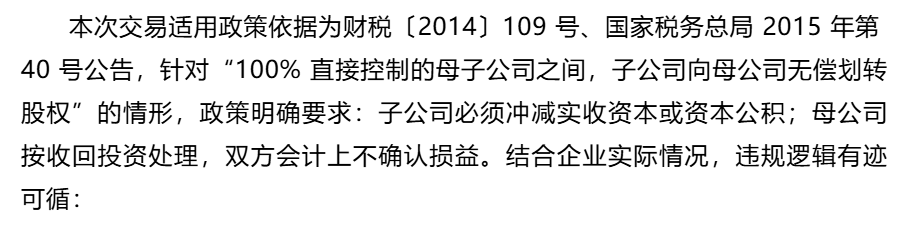

二、可能原因

三、具体分析

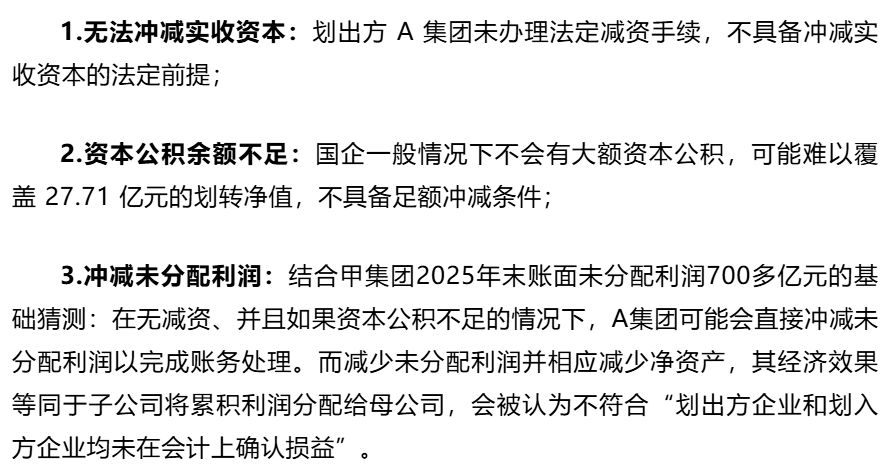

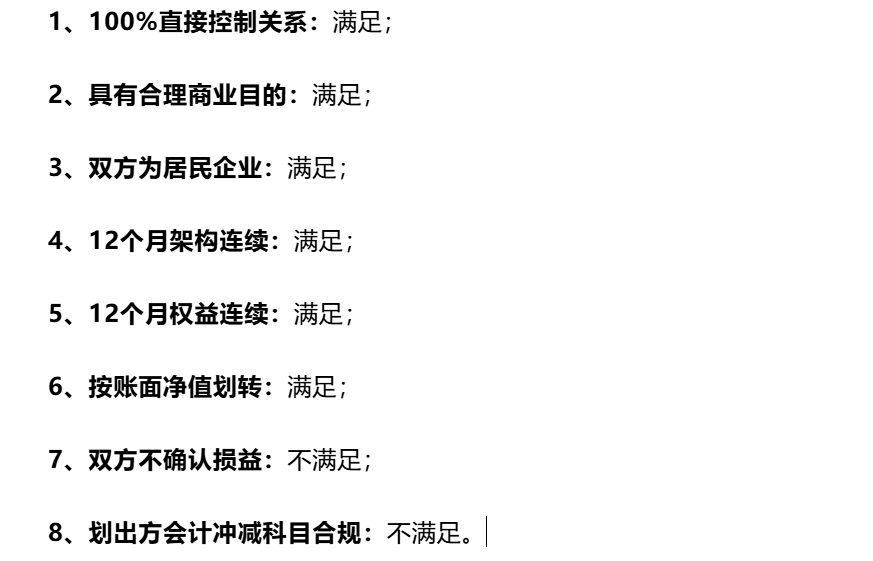

特殊性税务处理需同时满足各项条件,如上面猜测成立,则本次划转系因冲减科目违规导致“一票否决”:

税法规定:如不符合特殊性税务处理条件,子公司应按原划转完成时股权或资产的公允价值视同销售处理;母公司应按撤回或减少投资进行处理。即划出方应视同按公允价值转让股权,必须确认应税所得,计算缴纳企业所得税。

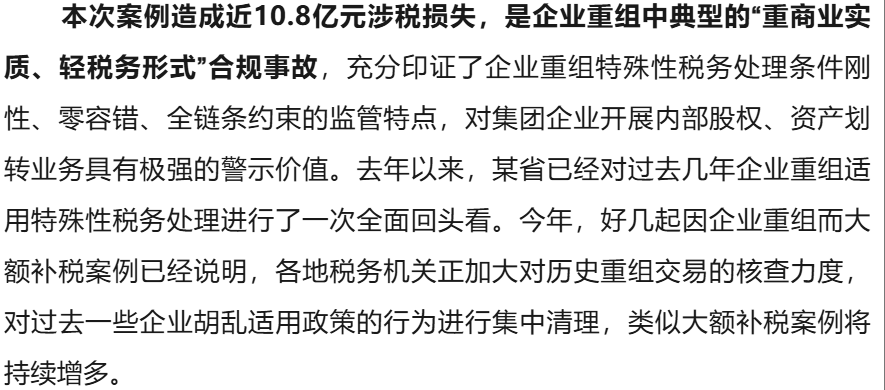

四、案例启示

二、可能原因

三、具体分析

特殊性税务处理需同时满足各项条件,如上面猜测成立,则本次划转系因冲减科目违规导致“一票否决”:

税法规定:如不符合特殊性税务处理条件,子公司应按原划转完成时股权或资产的公允价值视同销售处理;母公司应按撤回或减少投资进行处理。即划出方应视同按公允价值转让股权,必须确认应税所得,计算缴纳企业所得税。

四、案例启示

扫一扫,打开该文章

|

版权所有:天赋长江(无锡)税务师事务所 地址:江苏省江阴市长江路169号汇富广场22楼 电话:0510-86855000 邮箱:tfcj@tfcjtax.com 苏ICP备2026024305号 苏B2-20040047 |

|