看完这篇,您再也不用为对账发愁

在日常财税工作中,很多财务人对增值税申报表、企业所得税申报表和财务报表之间的勾稽关系感到头疼。三张表看似独立,实则环环相扣。今天,我们就来一次性理清它们之间的逻辑关系。

一、三者分别“管”什么?

· 财务报表:反映企业整体财务状况和经营成果,是基础数据来源。

· 增值税申报表:聚焦“销项-进项”,核心是当期开票、抵扣与应纳增值税额。

· 企业所得税申报表:聚焦“收入-成本费用”,核心是应纳税所得额与所得税额。

二、核心勾稽关系详解

1. 营业收入:三表必须一致吗?

增值税申报表(附表一)的销售额 ≠ 利润表的营业收入 ≠ 企业所得税申报表的收入。

这很正常,因为口径不同:

· 增值税:按纳税义务发生时间(开票、收款、合同约定等),包括视同销售、价外费用等。

· 企业所得税:按权责发生制,包括视同销售、不征税/免税收入等。

· 财务报表:按会计准则确认收入,与税法可能有差异(如分期收款、退货等)。

关键提示:差异需有合理理由并留存备查(如跨期收入调节表、税会差异台账)。

2. 增值税计税依据与所得税收入的差异

常见合理差异包括:

· 处置固定资产:按全额申报增值税,但净收益(损失)才影响所得税收入(或营业外收支)。

· 提前开票:增值税已申报,但会计和所得税尚未确认收入(如预收款开票)。

· 视同销售:增值税(如无偿赠送)与所得税(视同销售条件略有不同)均可能触发,但时点或金额可能不一致。

3. 申报表中的“税金及附加”如何挂钩?

增值税本身不计入利润表的“税金及附加”,但以增值税为基数的附加税(城建税、教育费附加等)会通过利润表影响所得税。

勾稽关系:利润表中的“税金及附加”本期发生数,应与附加税申报表中的计税依据(本期应纳增值税+消费税)匹配。

4. 企业所得税与利润表的核心关系

企业所得税申报表的主表核心是 “利润总额” → 应纳税所得额。

· 主表第1行“营业收入”通常取自利润表

· 主表第2行“营业成本”、第3行“税金及附加”等,均应与利润表对应项目一致。

· 第13行“利润总额”:必须等于利润表的利润总额。

· 通过纳税调整(如业务招待费超支、资产减值损失等)计算“应纳税所得额”及“应纳税额”。

关键点:利润表的“所得税费用” = 当期应交所得税 + 递延所得税,与申报表当期应交数可以有差异,但最终通过递延所得税资产/负债平衡。

三、三个实用对账小技巧

1. 每月/每季度编制“税会差异台账”,记录收入确认、成本扣除在会计与税务上的时间/金额差异。

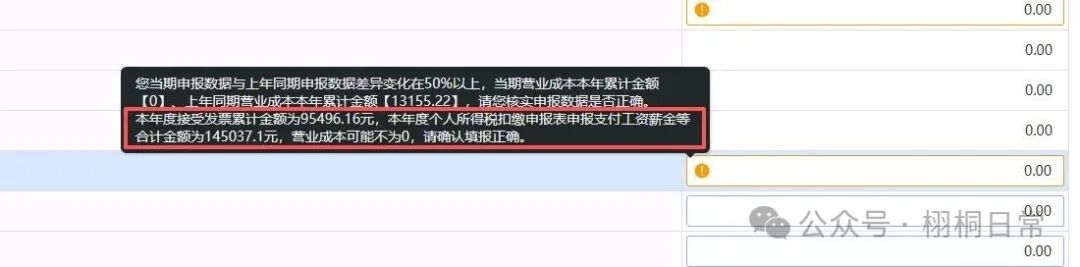

2. 增值税收入与所得税收入差异超过一定比例(如30%),建议准备书面说明,应对税务风险提示。

3. 重点关注长期零申报、负申报或收入与资产、费用不匹配的情况,容易被税务局风控系统预警。

四、一句话总结

利润表是“底子”,增值税看“流水”,所得税重“调整”。

增值税申报表与利润表收入可以不同,但要能解释得通;

利润表的利润总额是企业所得税申报的起点,二者必须一致;

最终,所有数据都要能通过财务报表串联起来,形成完整证据链。

掌握了这些勾稽关系,您不仅能做好日常申报,还能在税务核查时从容应对。

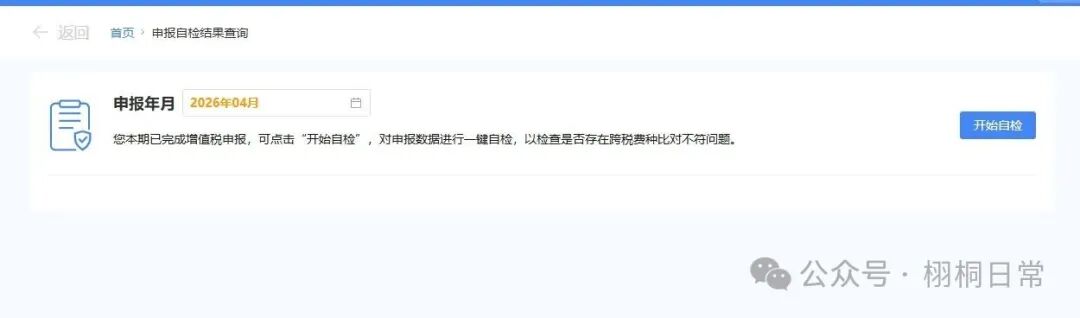

申报完成以后可以自己在自检结果查询里面进行自检,若有明显的错误,就可立即进行更正。

如果觉得有用,欢迎转发给更多需要的财务朋友!