一、先看案例背景:复杂的股权结构

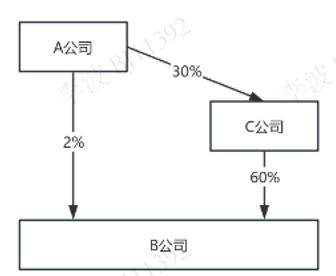

:直接持有 B 公司 2% 的股权,不具备委派董事的权利,也未向 B 公司委派董事、参与日常经营管理;同时持有 C 公司 30% 的股权,对 C 公司有重大影响(按权益法核算)。

C 公司

:持有 B 公司 60% 的股权,能够控制 B 公司。

简单算一下:A 公司直接持股 2% + 通过 C 公司间接持股(30%×60%=18%),合计持有 B 公司 20% 的股权。

二、核心误区:别把 “关联方关系” 和 “重大影响” 混为一谈

三、实务判断:关键要看这几点

1. 可能认定有重大影响的情形

C 公司是壳公司,实际没有独立业务,只是作为 A 公司投资 B 公司的通道;

B 公司的业务对 C 公司至关重要,A 公司可以通过对 C 公司的重大影响,间接主导 B 公司的经营决策;

A 公司实际参与了 B 公司的董事会、经营会议,或在关键岗位派驻人员,能对 B 公司政策施加实质影响。

2. 通常认定无重大影响的情形

A 公司直接持有的 B 公司 2% 股权,不满足重大影响的判断标准;

应按照《企业会计准则第 22 号 —— 金融工具确认和计量》,将其作为金融资产核算(通常分类为以公允价值计量且其变动计入当期损益的金融资产)。

四、总结:重大影响判断的核心逻辑

持股比例≠重大影响

:哪怕合计持股 20%,如果没有实质参与决策的权利,也不能认定重大影响;

关联方≠重大影响

:关联方关系是判断的起点,但不是终点,必须结合实质参与程度分析;

穿透判断看实质

:能否穿透联营企业影响下层公司,关键看上层企业是否为壳公司、下层业务是否对上层至关重要,以及投资方是否实际参与决策。