相关链接:

1.增值税法配套文件之十:财政部 税务总局关于增值税进项税额抵扣等有关事项的公告

2.税务总局转发→新华社:列明旅客身份信息的增值税电子普票可以抵税

3.重磅:2024年12月1日起全国推广应用“数电发票” 《国家税务总局关于推广应用全面数字化电子发票的公告》发布(国家税务总局公告2024年第11号)

该公告第二条规定,数电发票为单一联次,以数字化形态存在,类别包括电子发票(增值税专用发票)、电子发票(普通发票)、电子发票(航空运输电子客票行程单)、电子发票(铁路电子客票)、电子发票(机动车销售统一发票)、电子发票(二手车销售统一发票)等。数电发票可以根据特定业务标签生成建筑服务、成品油、报废产品收购等特定业务发票。

明哥说税重点导读:

在增值税法体系下,纳税人购进国内旅客运输服务,未取得增值税专用发票,但取得增值税电子普通发票的,允许从销项税额中抵扣的进项税额为发票上注明的税额的规定虽然已取消,但保留下列条款:

取得列明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额:

公路、水路等其他旅客运输可抵扣进项税额=票面金额÷(1+3%)×3%

特别提醒:旅客运输服务的供需双方均为一般纳税人的,首选开具/取得增值税专用发票,以确保取得服务一方充分抵扣进项税额。

新规:

A. 《中华人民共和国增值税法》第十六条第三款规定,纳税人应当凭法律、行政法规或者国务院规定的增值税扣税凭证从销项税额中抵扣进项税额。

B.《中华人民共和国增值税法实施条例》

第十一条 增值税法第十六条所称增值税扣税凭证,应当符合国务院税务主管部门的有关规定,具体包括增值税专用发票、海关进口增值税专用缴款书、完税凭证、农产品收购发票、农产品销售发票以及其他具有进项税额抵扣功能的扣税凭证。

第十二条 纳税人凭增值税扣税凭证从销项税额中抵扣的进项税额,包括:

(一)从销售方取得的增值税专用发票上列明的增值税税额;

(二)从海关取得的海关进口增值税专用缴款书上列明的增值税税额;

(三)自境外单位或者个人购进服务、无形资产或者境内不动产取得的完税凭证上列明的增值税税额;

(四)购进农产品时,除取得增值税专用发票或者海关进口增值税专用缴款书外,按照农产品收购发票或者农产品销售发票计算的进项税额,国务院另有规定的除外;

(五)从销售方取得的其他增值税扣税凭证上列明或者包含的增值税税额。

C.《财政部 税务总局关于增值税进项税额抵扣等有关事项的公告》(财政部 税务总局公告2026年第13号)

一、关于增值税进项税额抵扣

(一)一般纳税人购进机动车取得机动车销售统一发票的,按照发票上列明的增值税税额确定可以从销项税额中抵扣的进项税额。

(二)一般纳税人购进国内旅客运输服务,除取得增值税专用发票外,按照以下规定确定可以从销项税额中抵扣的进项税额:

1.取得电子发票(铁路电子客票)、电子发票(航空运输电子客票行程单)的,为发票上列明或包含的增值税税额;

2.取得列明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额:

公路、水路等其他旅客运输可抵扣进项税额=票面金额÷(1+3%)×3%

(三)一般纳税人购进道路、桥、闸通行服务,除取得增值税专用发票外,按照以下规定确定可以从销项税额中抵扣的进项税额:

1.取得收费公路通行费增值税电子普通发票、带有“通行费”字样的电子发票(普通发票)的,为发票上列明的增值税税额;

2.取得桥、闸通行费发票的,按照下列公式计算进项税额:

桥、闸通行费可抵扣进项税额=桥、闸通行费发票上列明的金额÷(1+5%)×5%

通行费,是指有关单位依法或者依规设立并收取的过路、过桥和过闸费用。

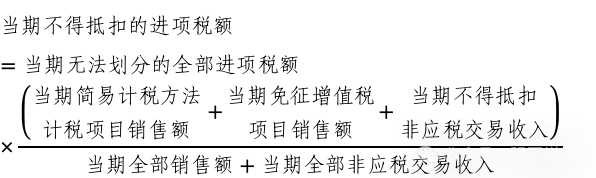

(四)一般纳税人购进货物(不含固定资产)、服务,用于简易计税方法计税项目、免征增值税项目和不得抵扣非应税交易而无法划分不得抵扣的进项税额的,按照下列公式计算当期不得抵扣的进项税额:

(五)一般纳税人凭完税凭证抵扣进项税额的,应当具备书面合同、付款证明和境外单位的对账单或者发票。纳税人未按规定提供上述资料的,不得抵扣。

旧规:

A.《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)第六条规定,

纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。

(一)纳税人未取得增值税专用发票的,暂按照以下规定确定进项税额:

1.取得增值税电子普通发票的,为发票上注明的税额;

2.取得注明旅客身份信息的航空运输电子客票行程单的,为按照下列公式计算进项税额:

航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%

3.取得注明旅客身份信息的铁路车票的,为按照下列公式计算的进项税额:

铁路旅客运输进项税额=票面金额÷(1+9%)×9%

4.取得注明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额:

公路、水路等其他旅客运输进项税额=票面金额÷(1+3%)×3%

(二)《营业税改征增值税试点实施办法》(财税〔2016〕36号印发)第二十七条第(六)项和《营业税改征增值税试点有关事项的规定》(财税〔2016〕36号印发)第二条第(一)项第5点中“购进的旅客运输服务、贷款服务、餐饮服务、居民日常服务和娱乐服务”修改为“购进的贷款服务、餐饮服务、居民日常服务和娱乐服务”。

B.《国家税务总局关于国内旅客运输服务进项税抵扣等增值税征管问题的公告》(国家税务总局公告2019年第31号)

一、关于国内旅客运输服务进项税抵扣

(一)《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)第六条所称“国内旅客运输服务”,限于与本单位签订了劳动合同的员工,以及本单位作为用工单位接受的劳务派遣员工发生的国内旅客运输服务。

(二)纳税人购进国内旅客运输服务,以取得的增值税电子普通发票上注明的税额为进项税额的,增值税电子普通发票上注明的购买方“名称”“纳税人识别号”等信息,应当与实际抵扣税款的纳税人一致,否则不予抵扣。

(三)纳税人允许抵扣的国内旅客运输服务进项税额,是指纳税人2019年4月1日及以后实际发生,并取得合法有效增值税扣税凭证注明的或依据其计算的增值税税额。以增值税专用发票或增值税电子普通发票为增值税扣税凭证的,为2019年4月1日及以后开具的增值税专用发票或增值税电子普通发票。

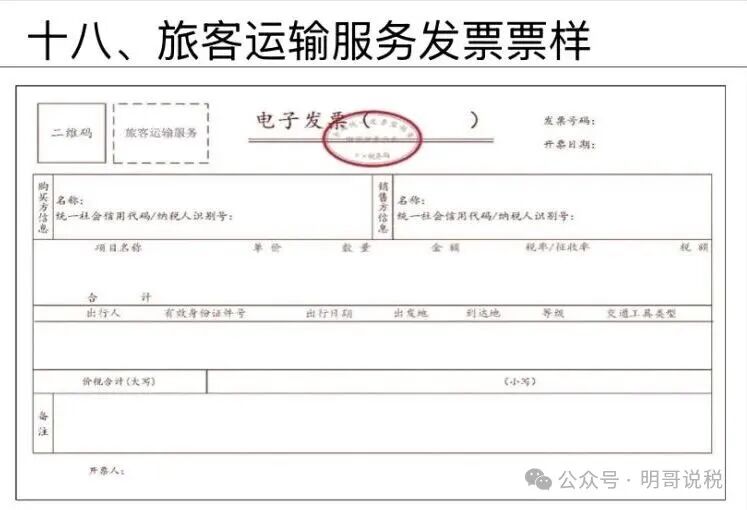

附:一份实务发票

实务发票来自小陈税务