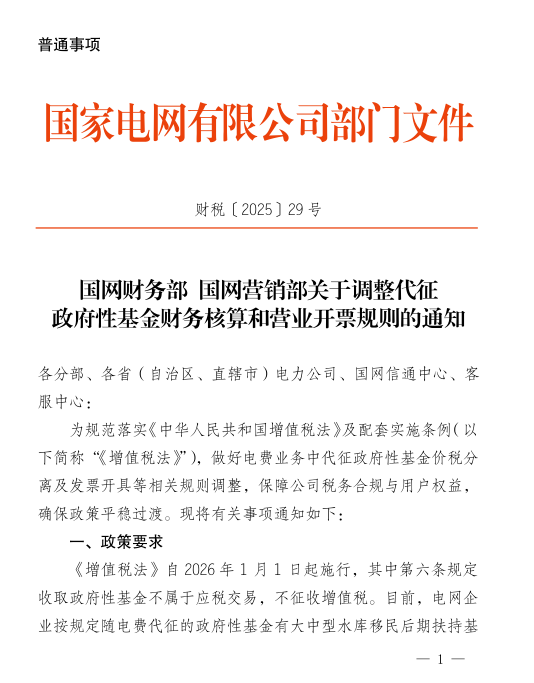

增值税法变化(十四):电费发票也发生了变化

《中华人民共和国增值税法》第六条 有下列情形之一的,不属于应税交易,不征收增值税:

(一)员工为受雇单位或者雇主提供取得工资、薪金的服务;

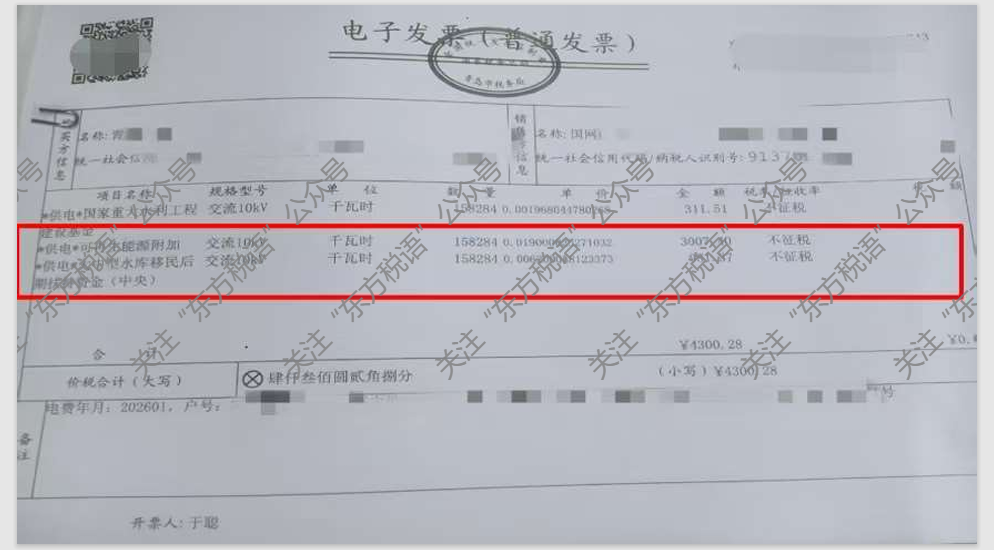

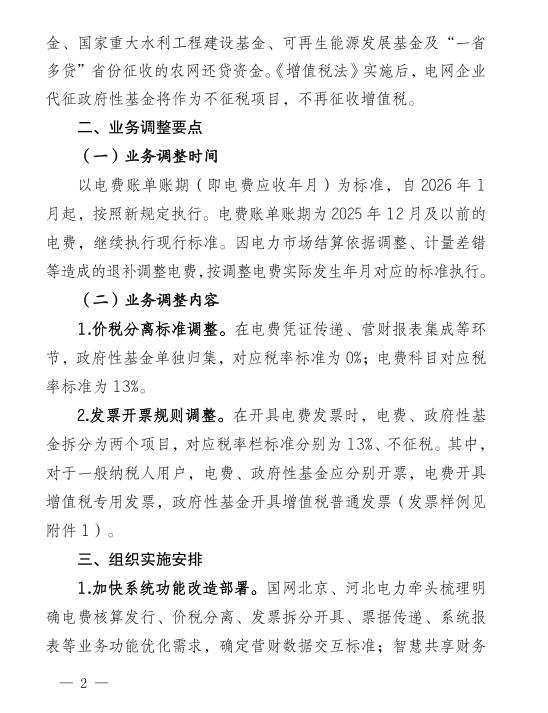

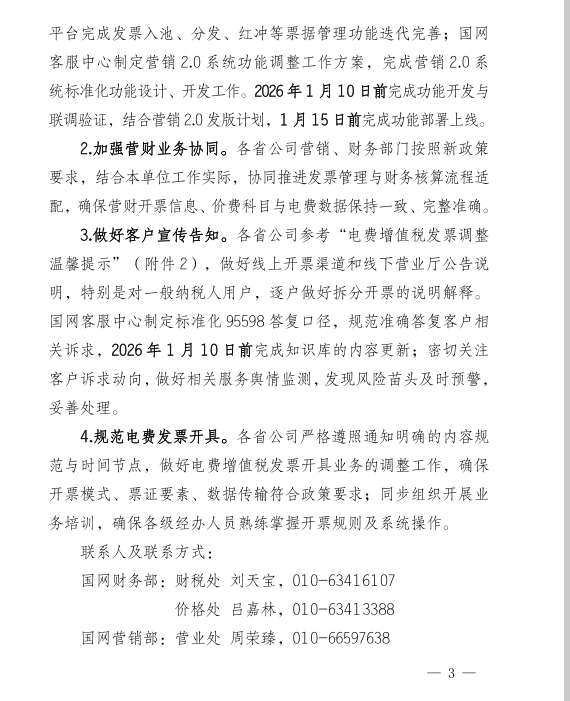

(二)收取行政事业性收费、政府性基金;

(三)依照法律规定被征收、征用而取得补偿;

(四)取得存款利息收入。

增值税法变化(十四):电费发票也发生了变化

《中华人民共和国增值税法》第六条 有下列情形之一的,不属于应税交易,不征收增值税:

(一)员工为受雇单位或者雇主提供取得工资、薪金的服务;

(二)收取行政事业性收费、政府性基金;

(三)依照法律规定被征收、征用而取得补偿;

(四)取得存款利息收入。

扫一扫,打开该文章

|

版权所有:天赋长江(无锡)税务师事务所 地址:江苏省江阴市长江路169号汇富广场22楼 电话:0510-86855000 邮箱:tfcj@tfcjtax.com 苏ICP备05004909 苏B2-20040047 |

|