根据《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)和《财政部 税务总局关于增值税进项税额抵扣等有关事项的公告》(财政部 税务总局公告2026年第13号)以及国家税务总局公告2024年第11号规定,一般纳税人购进国内旅客运输服务,按照以下规定确定可以从销项税额中抵扣的进项税额:

(二)增值税电子普通发票的,为发票上注明的税额

自2024年12月1日起,纳税人取得旅客运输发票需为全面数字化的电子发票,应注明出行人及有效身份证号等信息。

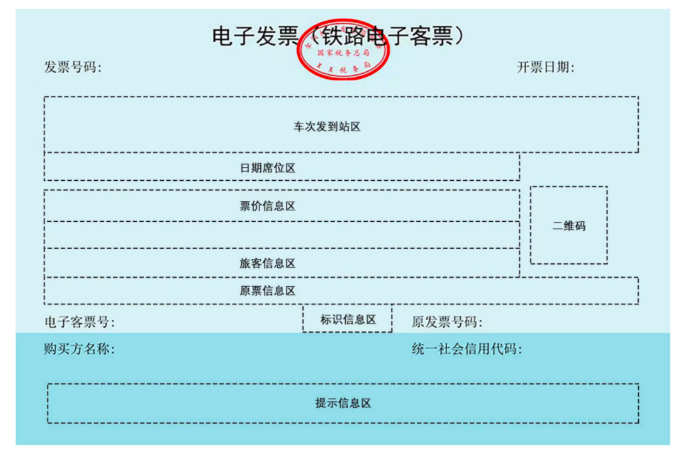

(三)电子发票(铁路电子客票),为发票上列明或包含的增值税税额;

取得注明旅客身份信息的铁路车票的,为按照下列公式计算的进项税额:

铁路旅客运输进项税额=票面金额÷(1+9%)×9%

(四)电子发票(航空运输电子客票行程单),为发票上列明或包含的增值税税额;

航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%

(五)列明旅客身份信息的公路、水路等其他客票

公路、水路等其他旅客运输可抵扣进项税额=票面金额÷(1+3%)×3%

(1)根据《国家税务总局关于国内旅客运输服务进项税抵扣等增值税征管问题的公告》(国家税务总局公告2019年第31号)第一条规定,“国内旅客运输服务”,限于与本单位签订了劳动合同的员工,以及本单位作为用工单位接受的劳务派遣员工发生的国内旅客运输服务。

(2)外籍高管,其因公出差,取得注明护照信息的国内铁路车票,根据财政部 税务总局 海关总署公告2019年第39号第六条规定可以抵扣进项税额。

(3)企业邀请外单位专家授课报销的差旅费不允许抵扣进项;根据《中华人民共和国企业所得税法实施条例》第四十三条规定,企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。

根据《国家税务总局关于国内旅客运输服务进项税抵扣等增值税征管问题的公告》(国家税务总局公告2019年第31号)第一条第二项规定,纳税人购进国内旅客运输服务,以取得的增值税电子普通发票上注明的税额为进项税额的,增值税电子普通发票上注明的购买方“名称”“纳税人识别号”等信息,应当与实际抵扣税款的纳税人一致,否则不予抵扣。

因此,取得旅客运输服务数电发票,购买方名称是公司抬头,出行人应注明旅客身份信息;取得铁路、公路、水路等其他客票必须注明旅客身份信息,才能够抵扣进项税额。纳税人手写无效,纳税人不能凭长途客运手撕票抵扣进项税额。

纳税人取得旅行社、航空票务代理等票务代理机构依6%税率开具的代理旅客运输费用电子普通发票,是购进“现代服务-商务辅助服务”,不属于购进国内旅客运输服务,不能适用《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)第六条关于其他票据计算抵扣的特殊规定。按照现行进项税抵扣的有关规定,纳税人取得上述电子普通发票,不能作为抵扣凭证。

(1)旅客在行程结束或支付退票、改签费用后,可通过铁路12306(包括网站和移动客户端)如实取得电子发票(铁路电子客票)。铁路运输企业根据旅客提供的购买方名称、统一社会信用代码和行程信息等如实开具电子发票(铁路电子客票)。

(2)纳税人为客户办理退票而向客户收取的退票费、手续费等收入属于其他生产生活服务(财税〔2017〕90号),如果取得了6%税率的增值税专用发票,其增值税专用发票上注明的税额,可以从销项税额中抵扣。

(3)旅客取得电子行程单后,因购买方信息填写有误等原因需要换开电子行程单的,航空运输企业或代理企业按规定开具红字电子行程单。

民航发展基金不应纳入进项抵扣的范围。提供国内旅客运输服务的航空企业在收取票款时一并代收的民航发展基金,可以选择开具分类编码为613的不征税增值税电子普通发票。《商品和服务税收分类编码表》中,不征税项目类别下编码6130000000000000000为“代收民航发展基金”。

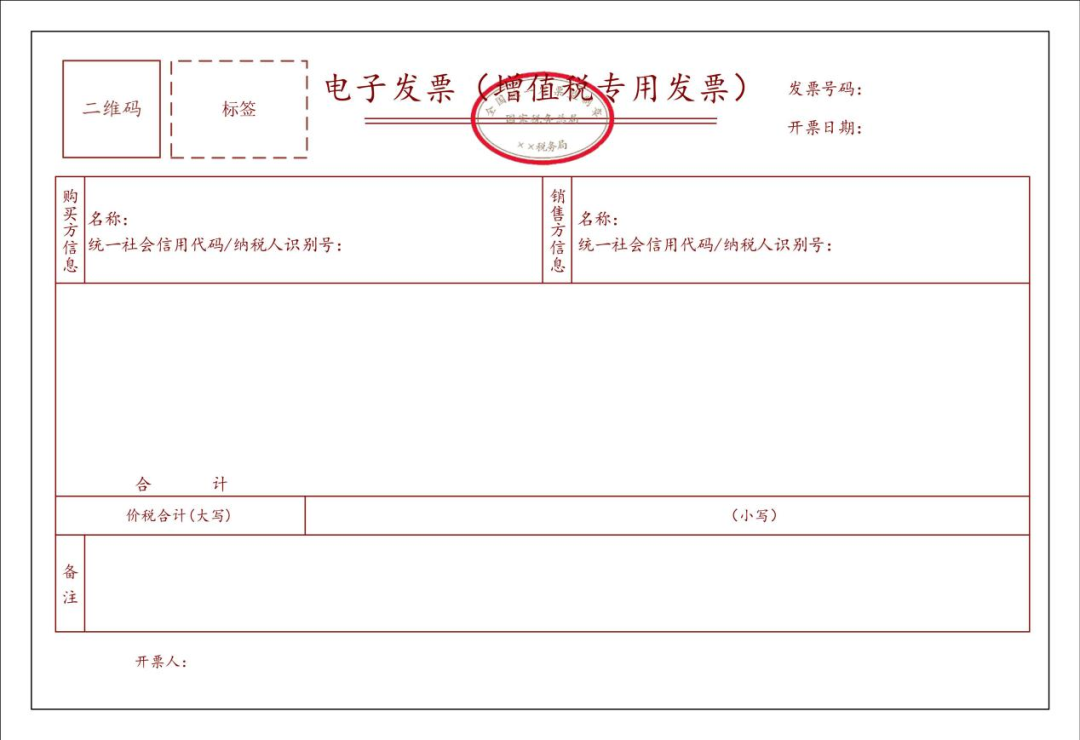

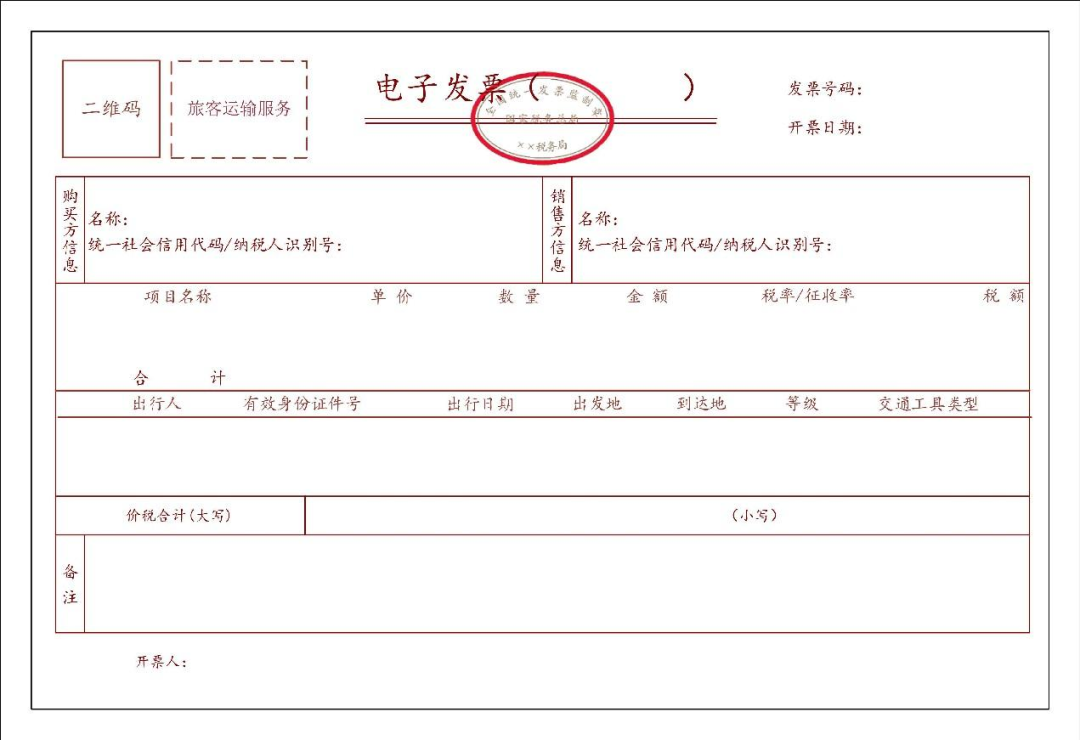

(一)增值税专用发票、铁路电子客票、航空运输电子客票行程单

1.销售方

(1)一般纳税人开具的增值税专用发票的金额及税额应填列在《增值税及附加税费申报表附列资料(一)》(本期销售情况明细)第1至2列“开具增值税专用发票”栏次中。

(2)一般纳税人开具的电子发票(铁路电子客票)、航空运输电子客票行程单的金额及税额应填列在《增值税及附加税费申报表附列资料(一)》(本期销售情况明细)第3至4列“开具其他发票”栏次中。

2.购进方

纳税人购进国内旅客运输服务,取得增值税专用发票、铁路电子客票、航空运输电子客票行程单,按规定可抵扣的进项税额,在申报时填写在《增值税纳税申报表附列资料(二)》“(一)认证相符的增值税专用发票”对应栏次中。

(二)增值税电子普通发票、纸质行程单、纸质铁路车票、公路、水路等其他客票

按规定可抵扣的进项税额,在申报时填写在《增值税纳税申报表附列资料(二)》第8b栏“其他”中,同时需要填写第10栏统计栏次(四)本期用于抵扣的旅客运输服务。