(一)政府性基金或者行政事业性收费;

1.随电费代征的政府性基金不属于应税交易,不征收增值税。

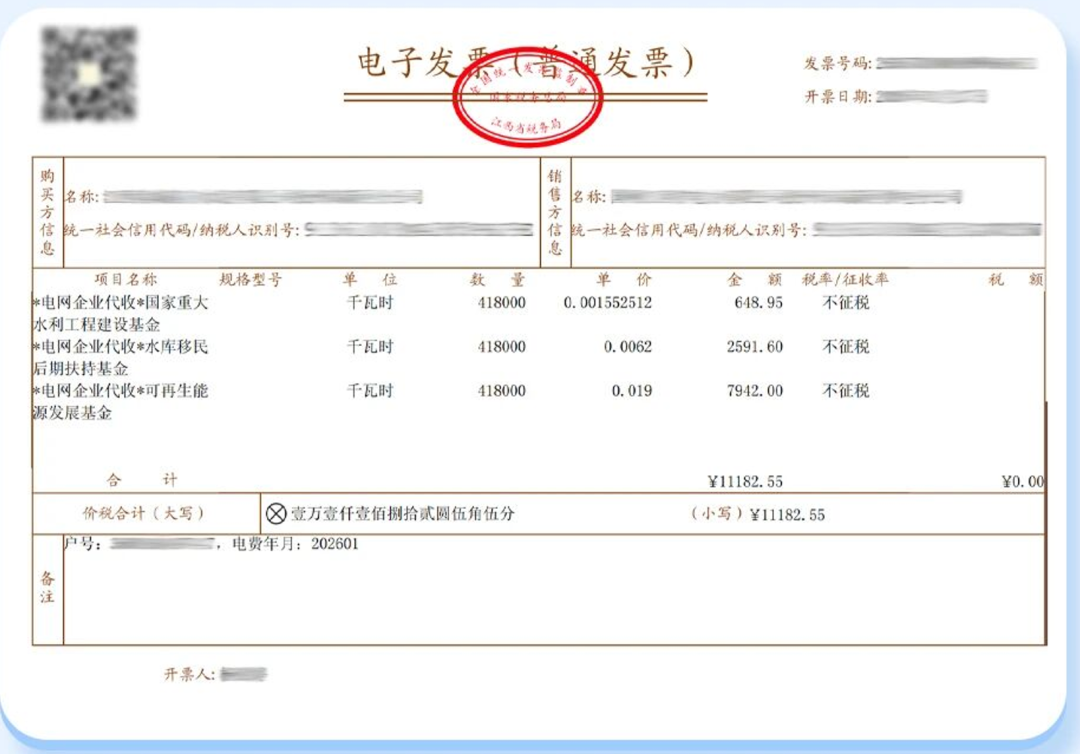

2.电力公司按规定随电费代征的政府性基金有大中型水库移民后期扶持基金、国家重大水利工程建设基金、可再生能源发展基金等政府性基金

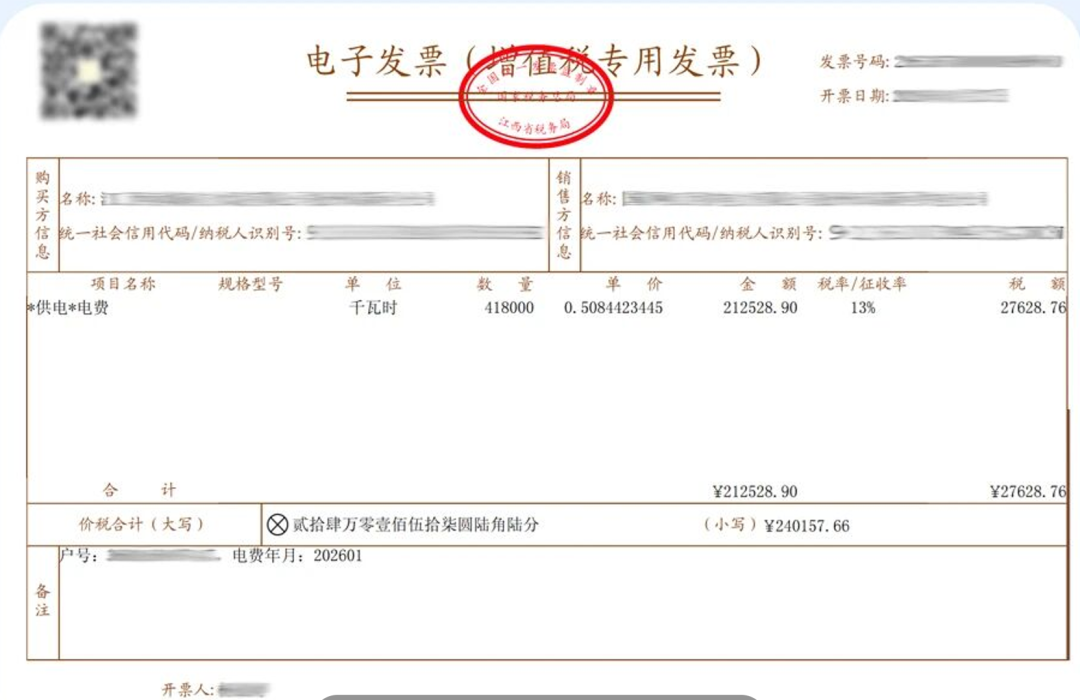

3.自2026年1月电费账期起,电费发票中的电费、政府性基金拆分为两个项目,对应税率栏标准分别为13%、不征税。

其中,对于向一般纳税人用户开具的增值税发票,电费、政府性基金分别开具专用、普通发票。

(一)政府性基金或者行政事业性收费;

1.随电费代征的政府性基金不属于应税交易,不征收增值税。

2.电力公司按规定随电费代征的政府性基金有大中型水库移民后期扶持基金、国家重大水利工程建设基金、可再生能源发展基金等政府性基金

3.自2026年1月电费账期起,电费发票中的电费、政府性基金拆分为两个项目,对应税率栏标准分别为13%、不征税。

其中,对于向一般纳税人用户开具的增值税发票,电费、政府性基金分别开具专用、普通发票。

扫一扫,打开该文章

|

版权所有:天赋长江(无锡)税务师事务所 地址:江苏省江阴市长江路169号汇富广场22楼 电话:0510-86855000 邮箱:tfcj@tfcjtax.com 苏ICP备05004909 苏B2-20040047 |

|