发布时间:2025-10-17

来源:税海涛声

免责申明:本站自编内容版权所有,不得转载;部分内容转载自报刊或网络,转载内容均注明来源和作者,如对转载、署名等有异议的相关方请通知我们(tfcj@tfcjtax.com,051086859269),我们将及时处理!本网站登载的财税法规政策请以官方发布的为准;本网站内容仅供学习参考之目的,所有文章内容与观点并不代表本站观点、立场,我们不对其准确性、合规性负责!如用于实务操作等等其他任何目的,所产生的法律风险与法律责任与本站无关!

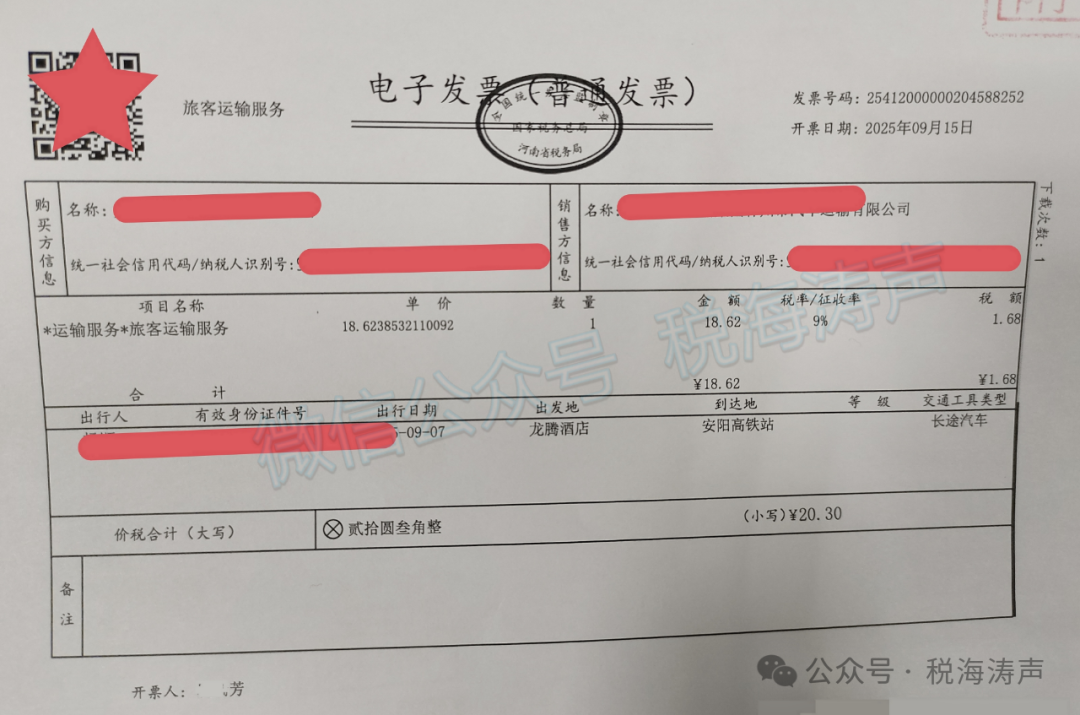

有网民发帖说,“第一次见到这种汽车票,能否抵扣增值税,一时也拿不准。”

那么,纳税人取得这份购进国内旅客运输服务的电子发票(普通发票),能否作为扣税凭证,据以抵扣增值税呢?

这位网民贴出的是一份数电发票,具体细说是”旅客运输服务的电子发票(普通发票)”,按票面要素完整填写了“购买方信息”“销售方信息”,以及旅客身份信息,出发地、到达地等项目,从填开内容看,是符合规定的。

因此,若发票上注明的购买方“名称”、“纳税人识别号”等信息与实际抵扣税款的纳税人一致,且乘车人是与本单位签订了劳动合同的员工或者本单位作为用工单位接受的劳务派遣员工,按税收政策规定,纳税人购进国内旅客运输服务,取得的这份电子发票(普通发票)是可以作为增值税扣税凭证使用的,纳税人可按发票上注明的税额确定为进行税额。

扫一扫,打开该文章