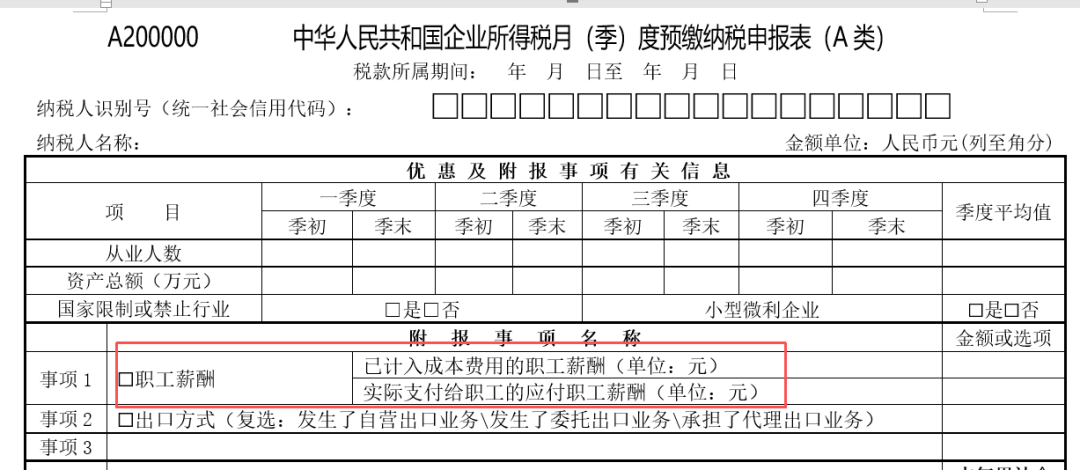

1.填表说明

附报事项

事项1.“职工薪酬-已计入成本费用的职工薪酬”:填报纳税人会计核算计入成本费用的职工薪酬。包括工资薪金支出、职工福利费支出、职工教育经费支出、工会经费支出、各类基本社会保障性缴款、住房公积金、补充养老保险、补充医疗保险等累计金额。

“职工薪酬-实际支付给职工的应付职工薪酬”:填报纳税人“应付职工薪酬”会计科目下工资薪金借方发生额累计金额。

——摘自《国家税务总局关于优化企业所得税预缴纳税申报有关事项的公告》(税务总局公告2025年第17号)(自2025年10月1日起施行)

(1)范围:包括工资薪金支出、职工福利费支出、职工教育经费支出、工会经费支出、各类基本社会保障性缴款、住房公积金、补充养老保险、补充医疗保险等累计金额。

——如果从所得税角度的职工薪酬理解:不包括辞退补偿金

所以怎么填,可能要看这个栏目“比对”什么,个人理解倾向按照所得税角度的职工薪酬填写,不包括辞退补偿金。

(2)仅仅是已计入成本费用的职工薪酬,比如不包括研发费用中资本化部分中的职工薪酬。

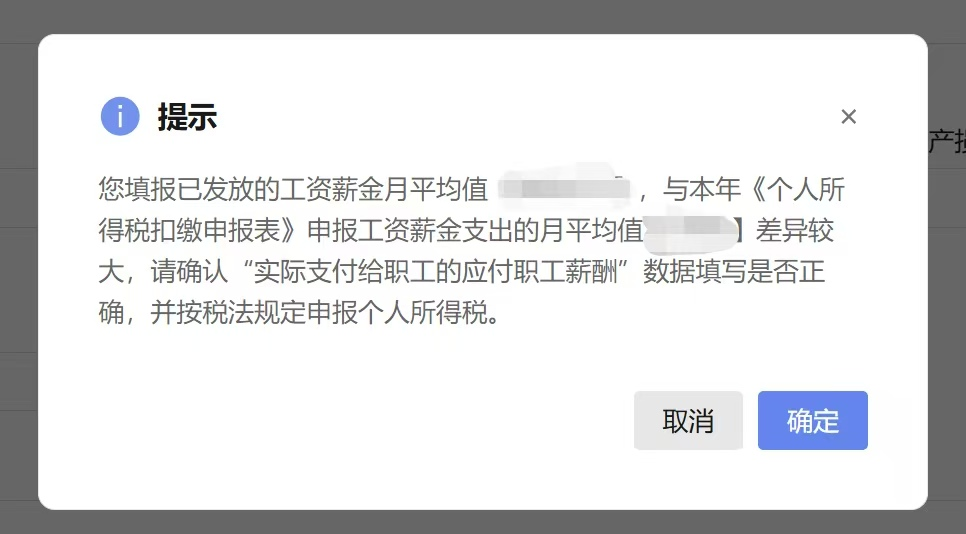

如果按照有老师发给我的提示单:该栏与个人所得税申报工资薪金比对,这口径就比较清晰了:含个人承担部分“三险一金”,不含单位承担部分的“五险一金”。

(抱歉:前一天理解,按照“职工薪酬-已计入成本费用的职工薪酬”的口径,错误认为含单位承担部分的“五险一金”)