企业所得税预缴和汇算清缴的实付工资薪金必须一致吗?

?

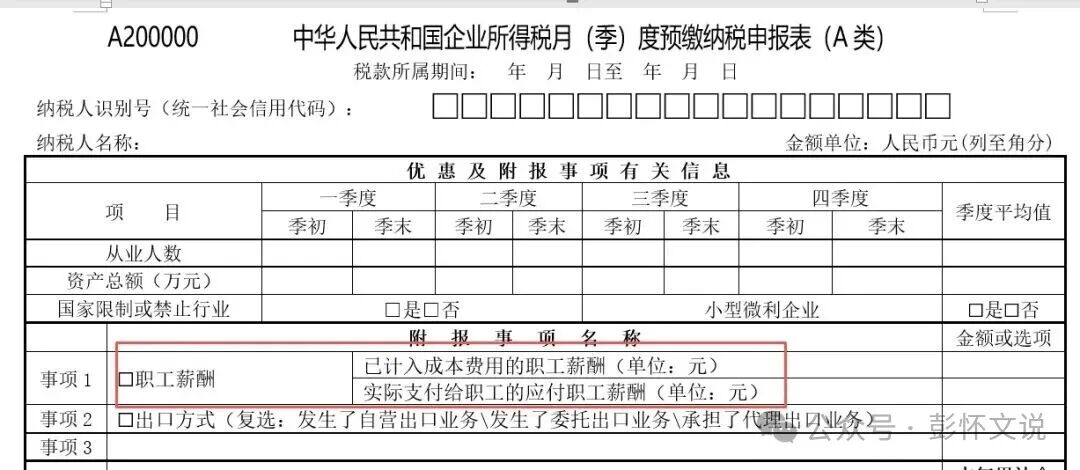

从2025年3季度起,企业所得税预缴申报需要填写“实际支付给职工的应付职工薪酬”(实际为工资薪金)。同时,企业所得税汇算清缴时也要填写“工资薪金支出”的实际发生额。因此,有培训老师说,季度预缴的累计实付工资薪金金额,与年度汇算工资薪金实际发生额,必须一致,否则就可能有税务风险。

解答:

企业所得税预缴和汇算清缴的实付工资薪金,不一致很正常,一致的话完全是偶然。

新版企业所得税预缴申报表,从2025年10月起,要求填写“职工薪酬-实际支付给职工的应付职工薪酬”:填报纳税人“应付职工薪酬”会计科目下工资薪金借方发生额累计金额。

汇算清缴的实付工资薪金,实际要求填报的内容与《A105050 职工薪酬支出及纳税调整明细表》的“工资薪金支出”的“实际发生额”和“税收金额”等。

根据《国家税务总局关于企业工资薪金和职工福利费等支出税前扣除问题的公告》(国家税务总局公告2015年第34号)第二条规定:企业年度汇算清缴结束前支付汇缴年度工资薪金税前扣除问题企业在年度汇算清缴结束前向员工实际支付的已预提汇缴年度工资薪金,准予在汇缴年度按规定扣除。

因此,年度汇算清缴税前扣除的“实际发生额”或“税收金额”=纳税年度“工资薪金”借方发生额+次年5月31日前发放纳税年度预提的工资-纳税年度5月31日前发放上年度预提的且已经在上年度汇算中扣除的工资。

而季度预缴申报仅仅是工资薪金借方发生额累计金额,不会涉及到次年发放本年度预提的工资。

因此,二者不一致是大概率的事件,而一致概率则非常低,因为二者取数的范围完全不一致。